【事例で解説】さらに医療費が安くなる?高額療養費の世帯合算!(70歳未満・1人の場合)

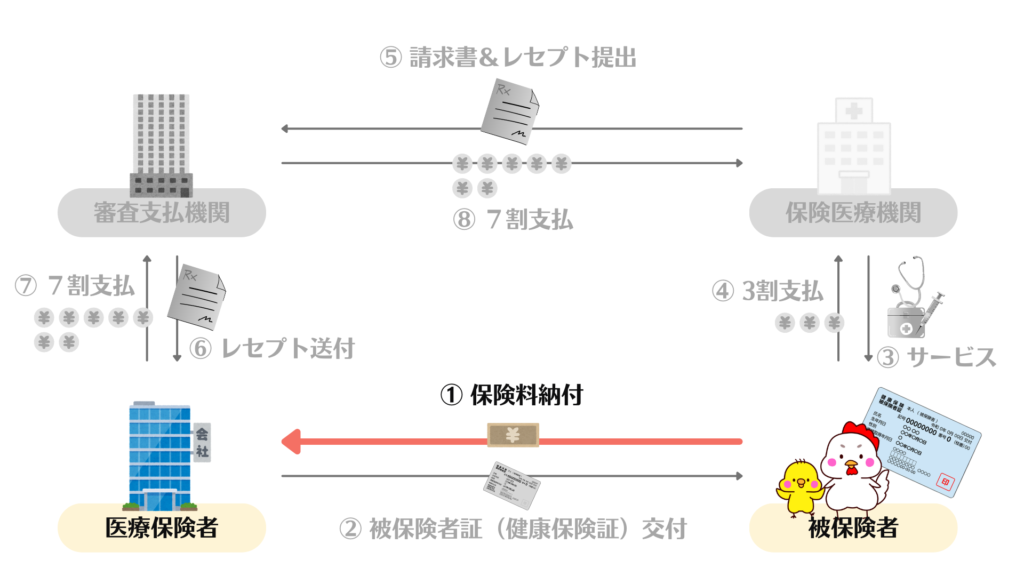

みっこ

医療事務ねっと

鶏やがワシらが病院に行ったあと、病院はどんな流れでお金をもろてんのかね

診療報酬明細書(レセプト)とお金の流れを勉強するよ!

保険請求とは、公的医療保険に入っている患者さんへの保険診療について、保険者へ保険者負担分を請求することをいいます。

うーん、わかるような気がするがイマイチわからんような気もする…

保険請求っていうのは、公的医療保険制度があるから成り立ってるよ!

日本はすべての人が「公的な医療保険」に入っています。保険証を持って病院に行くと、医療費の全額を支払うことなく、医療サービスを受けることができます。すべての人が「公的な医療保険」に入っていることを「国民皆保険制度」といいます。

これは、当たり前のことではありません。アメリカではオバマ元大統領が「国民皆保険制度」を掲げて、強固な反対で叶えられなかったくらいです。

「保険って何ー?」いう小学生からの質問に答えられる自信がない人は「【超基本】健康保険(公的医療保険制度)とは何か」をチェックしてみてください。

逆に、保険請求できないものはなんでしょうか?

などは保険診療の対象外となり、保険請求することはできません。医療費の全額10割を自分が支払うことになります。これを自費診療(自由診療)といいます。

保険診療と自費診療(自由診療)については、また別の記事で詳しく解説しますね。

余談ですが、全員が保険に入ってることのメリットを色んな人の視点から見てみると「保険請求」について深く理解することができるので、少し見てみましょう。(飛ばしても大丈夫です)

保険医療機関とか保険医とかの「保険」には意味があったんやな〜

みんなが公的な保険に入っているから、成り立つしくみだよ!

漢字が多すぎんのは何とかしてほしいけどな!

ふふ。そのうち慣れるから安心して!

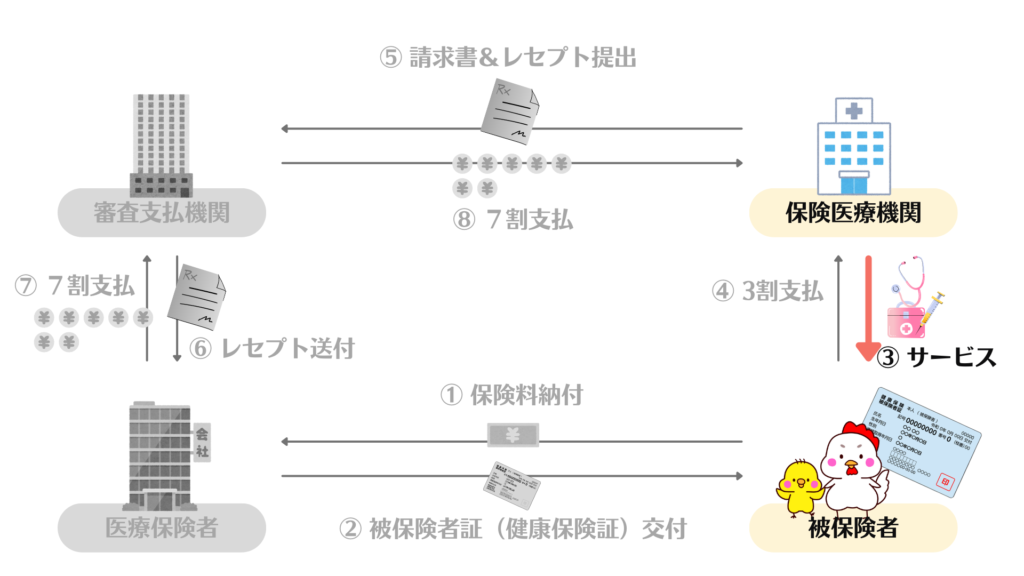

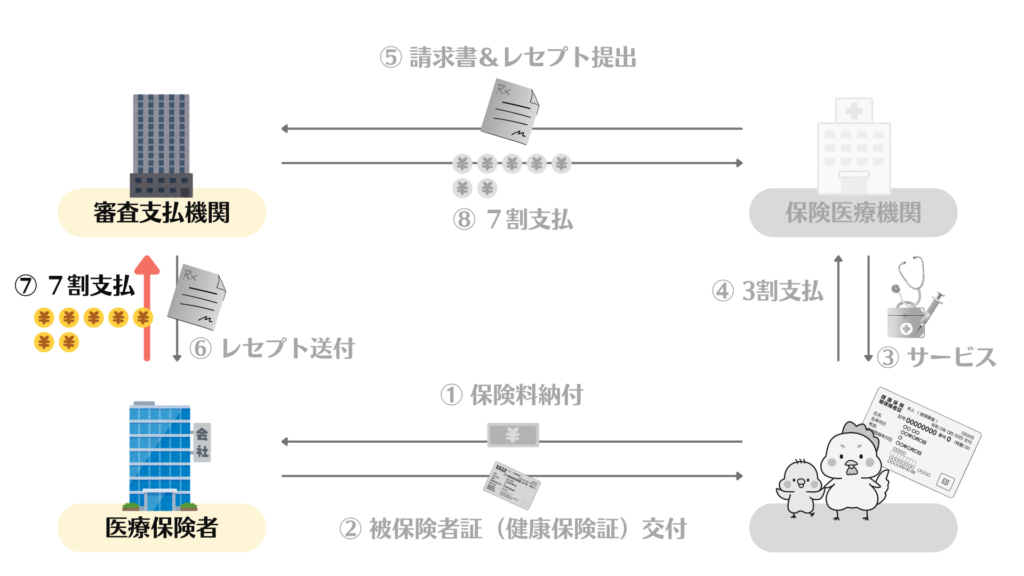

次からがやっと本題!保険請求の流れについて、図解で説明するよ!

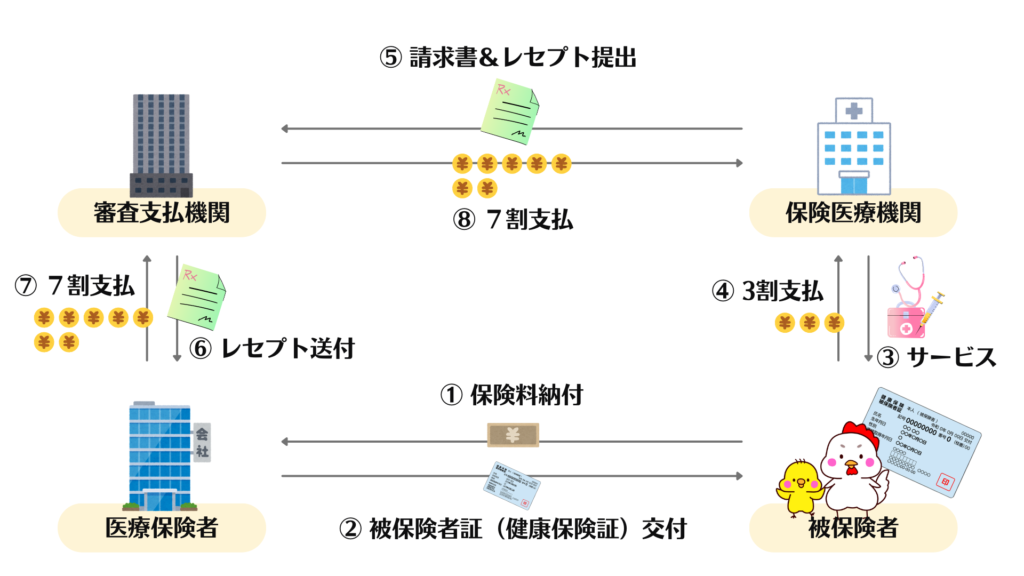

保険請求の流れを示した概要図がこちら。多少の違いはあれど、どの書籍にも同じような図が載っています。

この図だけでわかる人は、この先を読む必要はありません!(笑)

しかし、初めて学ぶ人は、この図だけではイメージが湧きづらいですよね。初めて学ぶ人でも理解できるよう、保険請求事務の流れを細分化して、事例付きで解説していきます。

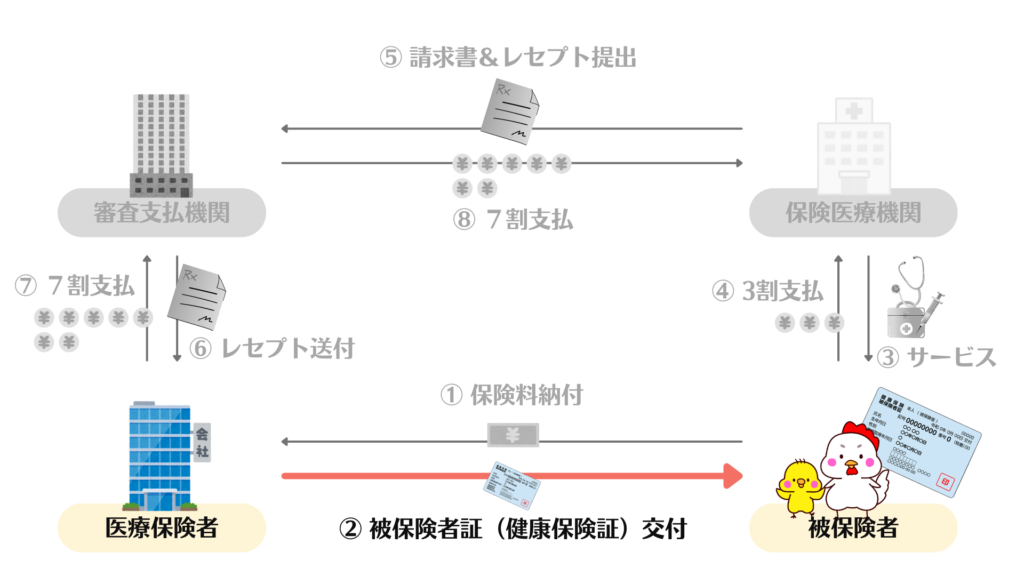

あなたはまず、提示された保険証を確認します。

そもそも保険証は、自分がその保険者に所属していることを示す証明書のようなもの!保険証を出せるってことは、保険者に保険料を納付して健康保険に加入しているって証拠だよ!

サラリーマンやと会社の給料から天引きされとるやつや!

会社は取り過ぎや!ひどいもんやで!

逆だよ逆! 会社は報酬も事務手数料も1円ももらえないのに、一人ひとりの保険料を計算して、徴収して、代わりに納付してるんだよ!

日本の会社が可哀想なんだよ…

そうやったんかいな! 会社は国のためにタダで働いてんのか!

保険料がちゃんと納付されていて、その保険者に所属する人ですよ!という証拠のために、保険者は「被保険者証(健康保険証)」を発行します。

最近は、保険証の発行にもお金がかかるし、マイナンバーカードを普及させたいという理由で、マイナンバーカードで病院を受診することができるようにしよう!というのが国の施策だね。

医療事務員のあなたは保険証を受け取って、次のようなことを確認します。

基本情報を記載したカルテをお医者さんや看護師さんに引き継ぎ、患者さんは診察を受けます。

お医者さんは診察結果の所見、検査や処置、処方するお薬の内容をカルテに記入し、診療が終わるとカルテは医療事務に渡されます。

医療事務のあなたは、カルテに記入された診療行為を点数に換算し、その日の医療費を計算します。

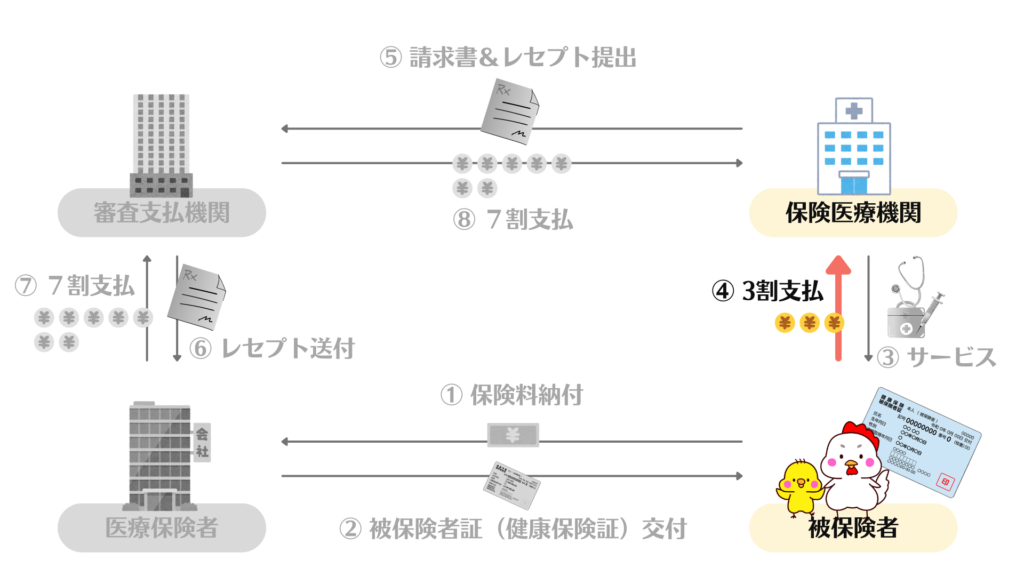

患者さんは、その日の医療費の自己負担分(1~3割)を病院窓口で支払います。

これが③と④のことやな!

③ 保険医療機関は、患者さんに医療サービスを提供する!

④ 患者さんに一部負担金(1〜3割)を請求してお金を受け取るよ!

これが1日単位の病院のお仕事です。これを毎日繰り返します。

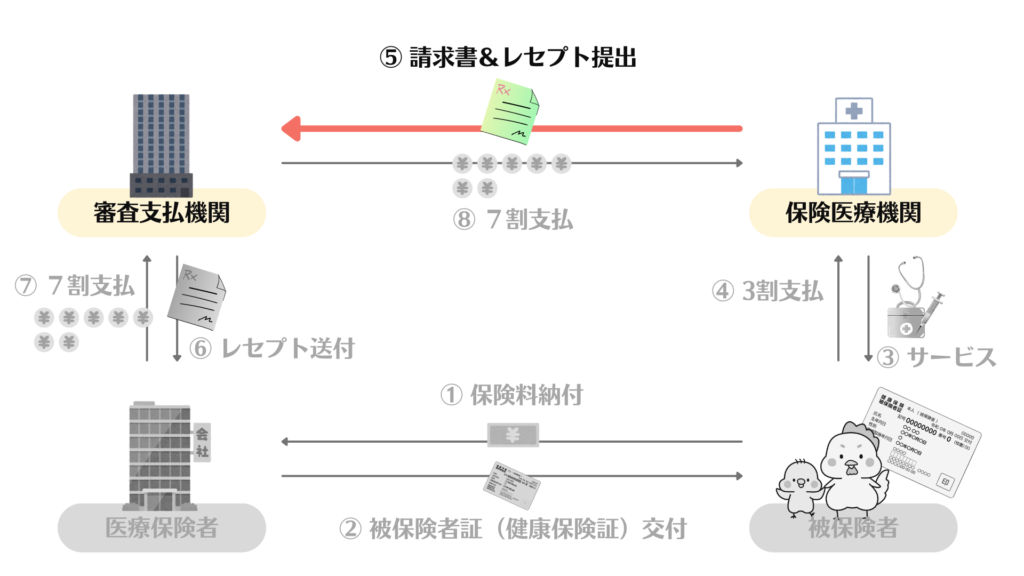

月に何度も病院に来る患者さんもいれば、月に1回しか来ない患者さんもいますが、レセプトの請求は月に1回、まとめて請求です。

月末から月初にかけて、医療事務は患者さん一人ひとりの1か月単位の診療行為をまとめ、

を翌月10日までに審査支払機関に提出します。

審査支払基金は2つあり、保険の種別によって提出先が異なるので注意が必要です。

事例では「会社に勤めるサラリーマン」なので公的医療保険は被用者保険(社保)であることが想定され、レセプトの提出先は社会保険診療報酬支払基金となります。

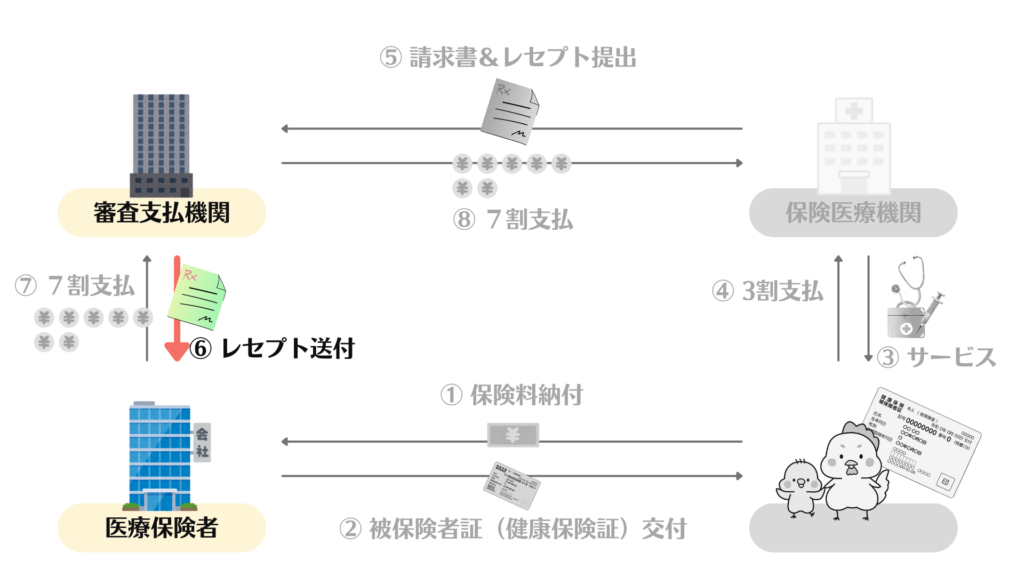

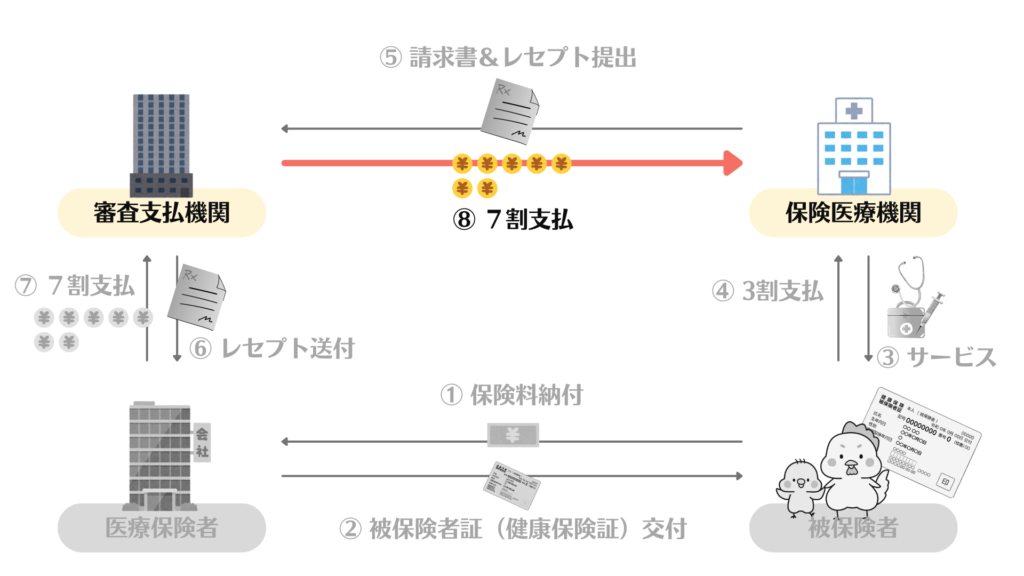

審査支払機関に送付されたレセプトは、審査された後、保険者に送付されます。

保険者は、送付されたレセプトの保険者負担分(7〜9割)と審査支払手数料を審査支払機関に支払います。

審査支払機関は、保険者から審査支払機関へ支払われた保険者負担分(7~9割)を、各保険医療機関に支払います。

このような流れに乗るので、診療分のお金を受け取ることができるのは、診療月の翌々月10〜25日になります。(具体的な日付は、都道府県によって異なります)

最後にもう一度、全体図を見てみましょう。最初に見たときよりも理解が深まっていませんか。

実際には、保険医療機関も医療保険者は日本全国にたくさんあります。

→なので、社保と国保で2つに分かれているとはいえ、自都道府県にある審査支払機関にまとめて請求したり、まとめて支払ったりして業務を効率化しているのです。

審査支払機関が2つあることで、いろいろと大変なこともあるのですが、それは実務についてから自ずとわかることです。

保険医療機関、保険者、医療従事者、国、すべての人の利害を調整した結果、今の公的医療保険制度があるということがわかります。少しずつ学んでいきましょうね!