【図解でわかる】混合診療とは

みっこ

医療事務ねっと

日本には、高額療養費制度があります。

高額療養費とは、1か月の間にかかった医療費が高額になったとき、所得に応じて、一定の金額(自己負担限度額)を超えた部分が払い戻される制度です。

自分の所得では、自己負担額はいくらだろう?と疑問に思った方は、こちらの記事で詳しく説明しています。

鶏やがワシは、年収400万円やから1か月の上限が8万円ちょいってことは知ってんで!

条件を満たせば、複数の病院に行った鶏さんの医療費を合計して、もっと安くなるかもしれないってことは知ってる?

うっ…(知らん)

今日はそこを学んでいくよ!

この記事では、高額療養費についてさらに詳しく、一歩踏み込んで解説しています。

同一月、同一医療機関の高額療養費の現物給付で安くなった後、さらに安くできる可能性のある高額療養費の「世帯合算」の制度について、いっしょに学んでいきましょう。

高額療養費制度について、ここまで深く、わかりやすく説明したWEBページは他にないと自負していますので、最後までご覧いただけるとうれしいです。

高額療養費制度では、「限度額適用認定証」を病院に提示することで、窓口で支払う金額が安くなります。

その大前提の条件が

です。もちろん個人単位で。詳しくはこちらの記事をご覧ください。

しかし、何か所か病院をハシゴしたり、家族がいっせいに入院したりすると、一気に家計への負担が大きくなることもあるでしょう。

そのため、さらに条件を満たせば、同一月・同一医療機関での高額療養費の現物給付に加えて、申請すればさらに払い戻しを受けることができます。それが高額療養費の世帯合算です。

保険者によっては「払い戻しが受けられますよ!申請してくださいね!」とお知らせを送ってくれるところもありますが、あくまで申請主義なので、申請がないと払い戻しは受けられません。

高額療養費の世帯合算の対象となる条件は、次のとおりです。70歳未満か70歳以上かで条件が大きく異なるのがポイントです。

● 70歳未満は、①〜⑦の区分で21,000円を超えるものだけ合算対象となる

● 70歳以上は、すべての医療費が合算対象となる

● 70歳以上は、外来のみで計算→総医療費で再計算と二段階で上限がある

こんなんでわかるかーい!

大丈夫!これから事例を使って解説していくよ!

鶏やがワシはヒヨ娘を養っとるが、ひとり暮らしにも「世帯合算」はあるんか?

ひとり暮らしでも複数の病院を受診してたら「世帯合算」はあり得るよ!注意したいのは、ここでいう「世帯」は住民票上の世帯とは違うってこと

ん?どういうこと?

ここでいう「世帯」とは健康保険の世帯なんだ。家族と同居していても(住民票上は同一世帯でも)、それぞれが別の健康保険に入っていたら合算対象じゃないんだ!

ヒヨ娘は、鶏やがワシの扶養に入っとるから「同一世帯」やけど、働いとる妻は別の健康保険やから、高額療養費の「同一世帯」にはならへんってことなんやな…

え、奥さんいたの!?

条件を見ただけではわかりにくいので、ここからは具体的な事例で学んでいきましょう。(事例は物語っぽくしていますが、フィクションです。検査だけじゃ、医療費はこんな高額にはなりません!とかご勘弁を…)

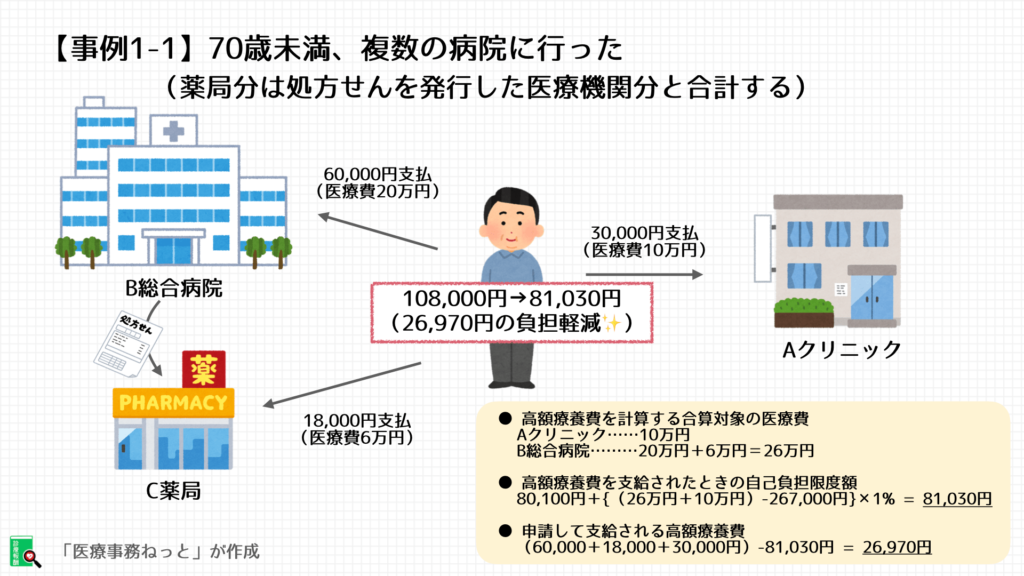

まずは、70歳未満・1人のケースを考えてみます。

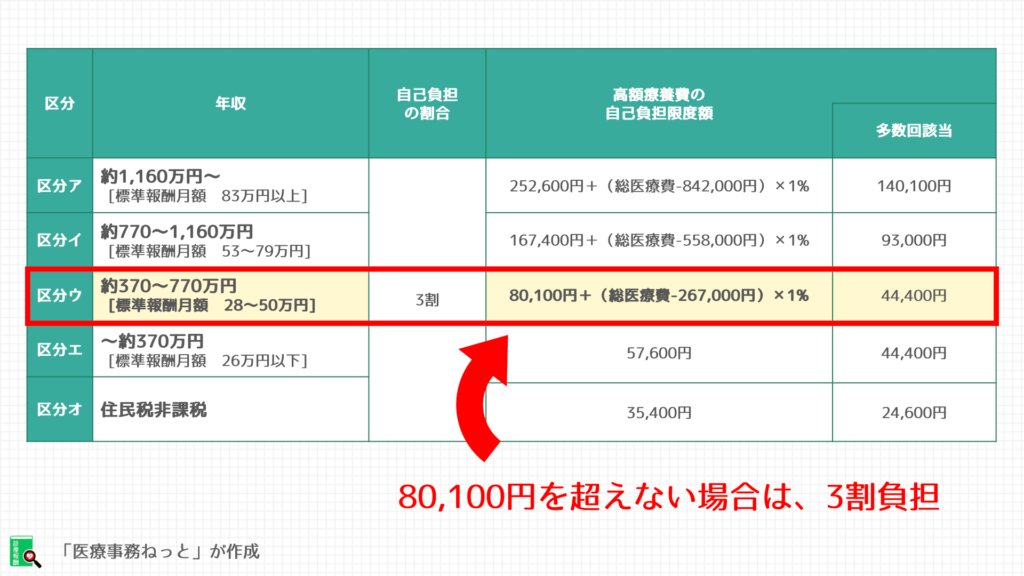

この方は、「限度額適用認定証」を病院の窓口に提示しても高額療養費の支給対象ではありません。70歳未満で年収400万円の人は、窓口の負担が80,100円を超えたときだからです。

しかし、ひとつの病院で高額にはなっていなくても、複数の病院に受診したことにより、1か月の医療費の合計自己負担額が108,000円と高額になっています。

そこで、70歳未満の高額療養費の世帯合算では、ひとつの病院で支払いが21,000円を超えている医療費について合計し、高額療養費として還付されるのです。

なるほど。つまり、Aクリニックの3万円とB総合病院の6万円とが合計されるっちゅーことか?

惜しい!薬局で支払った分は、処方せんを発行した医療機関と合計して考えるんだよ!

つまり、C薬局の18,000円も合計されるんやな!よっしゃ!

薬局に支払ったお薬代は、処方せんを発行した医療機関(ここではB総合病院)の医療費と合計されるというルールがあります。

事例1では、同一月に支払ったAクリニック、B総合病院、C薬局の総医療費である36万円で高額療養費(世帯合算)を計算します。

世帯合算の計算式

80,100円+(360,000円−267,000円)×1%

=81,030円

結果として、高額療養費を申請することで26,970円が支給されます。

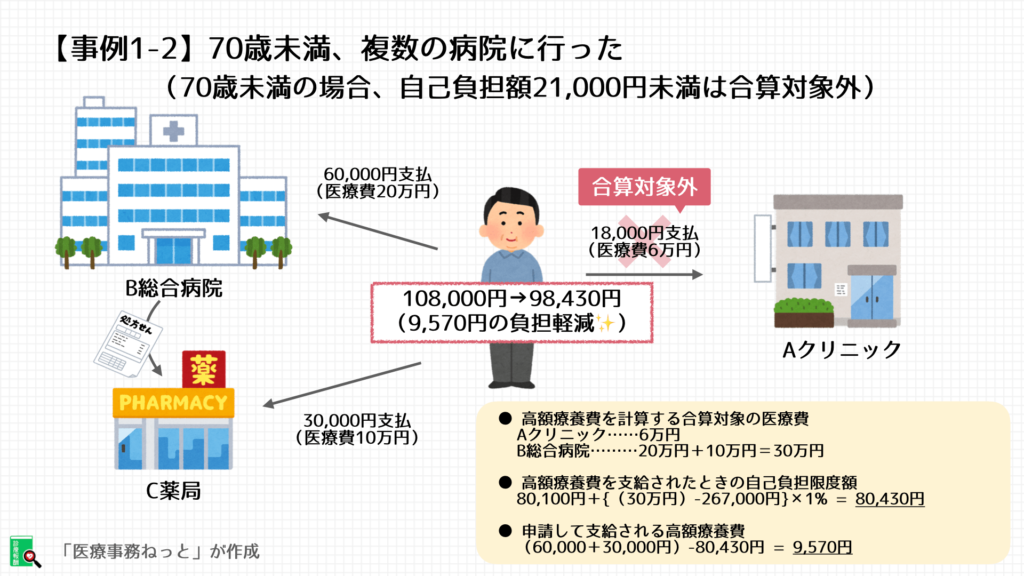

次は、事例1と状況は同じだけど、AクリニックとC薬局にかかった医療費を逆にするよ!

Aクリニックに18,000円、C薬局に30,000円を支払ったっちゅーことな?

事例1と同様に、「限度額適用認定証」を病院の窓口に提示しても高額療養費の支給対象ではありません。

その上で、Aクリニックで支払った自己負担金額が21,000円を超えていないので、Aクリニックに支払った医療費は世帯合算の対象にはなりません。

世帯合算の計算式

80,100円+(総医療費 300,000円−267,000円)×1%

=80,430円

結果として、Aクリニックに18,000円を支払っているので、1か月の医療費の自己負担額は98,430円となり、高額療養費を申請することで9,570円が支給されます。

1か月の医療費が108,000円支払ったのは同じやのに、こないに変わるんか…つらたん…

日本はお年寄りにやさしい社会…

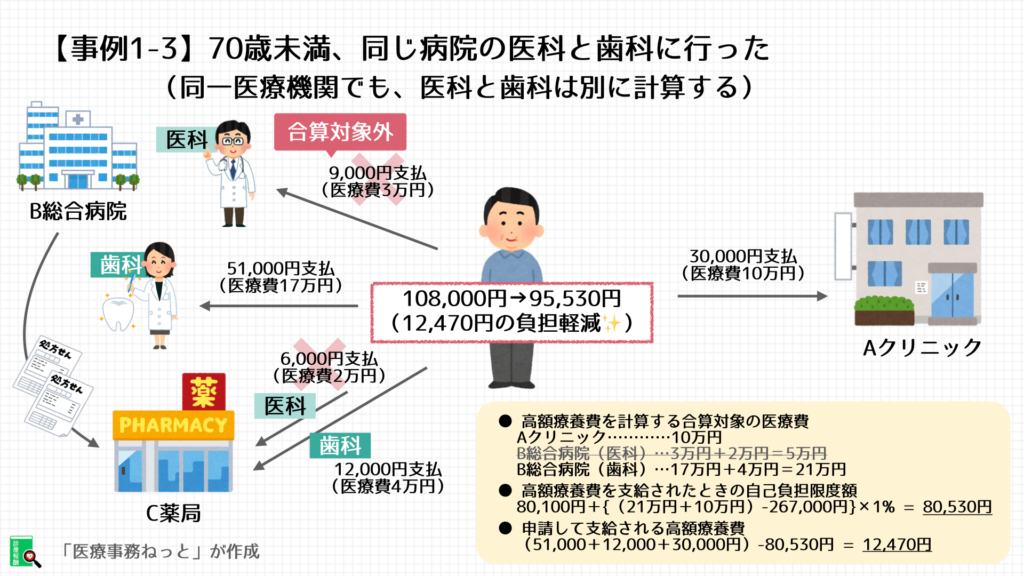

事例1と状況は同じだけど、B総合病院の医療費を分けちゃうよ!

医療費を分けるて、どういうこと?

大きな総合病院では、内科や外科といった「医科」と歯医者さんの「歯科」が一緒になってたりするよね!あれをイメージして!

事例1や事例2と同様に「限度額適用認定証」を病院の窓口に提示しても高額療養費の支給対象ではありません。

その上で、B総合病院で内科の「医科」と歯医者さんの「歯科」のそれぞれに受診したとします。医科の先生、歯科の先生がそれぞれお薬(処方せん)を出しました。

事例1で学んだように、薬局分の医療費は、処方せんを発行した医療機関分の医療費と合計します。つまり、

に合計します。すると事例3の場合、

B総合病院で支払った医科分の自己負担金額は15,000円(B総合病院9,000円+C薬局6,000円)で、21,000円を超えていないので、B総合病院(医科分)の医療費は世帯合算の対象にはなりません。

B総合病院(歯科分)+C薬局(歯科分)とAクリニックの医療費を合計して、高額療養費の世帯合算の計算をします。

80,100円+(総医療費 310,000円−267,000円)×1%

=80,530円

結果として、世帯合算の対象外であるB総合病院(医科分)とC薬局(歯科分)15,000円を考慮すると、1か月の医療費の自己負担額は95,530円となり、高額療養費を申請することで12,470円が支給されます。

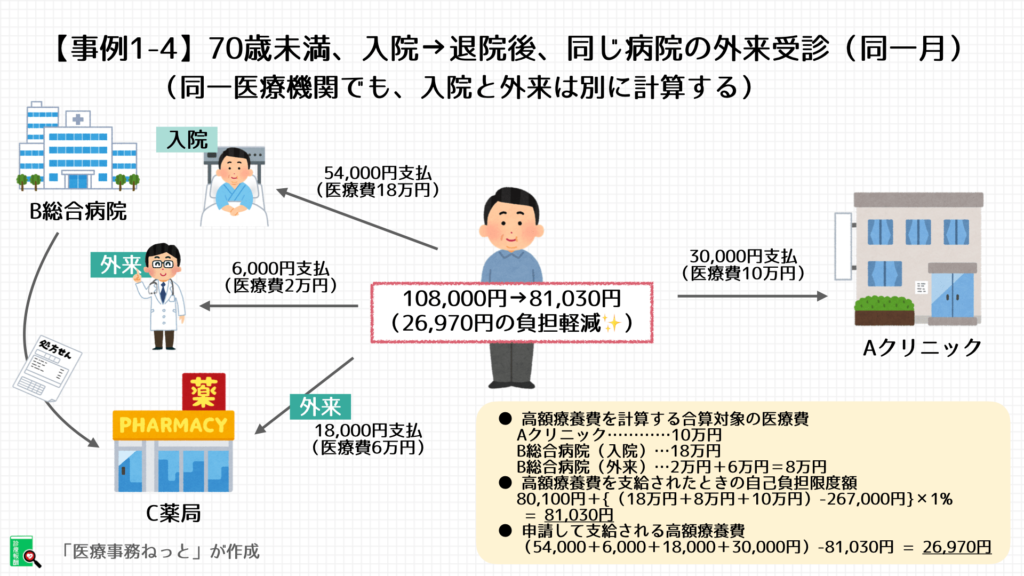

次は、B総合病院の医療費を「入院」と「外来」で分けるよ!

1か月の間に入院して→退院して→通院したっちゅーことやな!

B総合病院に入院する前に、Aクリニックに受診したことも忘れないで!

事例1から事例3と同様に「限度額適用認定証」を病院の窓口に提示しても高額療養費の支給対象ではありません。

その上で、同じ病院であっても「入院」と「外来」は、それぞれ個別に21,000円を超えていれば、高額療養費の世帯合算の対象になります。

事例4では、B総合病院の入院にかかる自己負担額が54,000円、外来にかかる自己負担額はC薬局の18,000円を足して24,000円と、いずれも21,000円を超えているので合算の対象となります。

80,100円+(360,000円−267,000円)×1%

=81,030円

結果として、高額療養費を申請することで26,970円が支給されます。

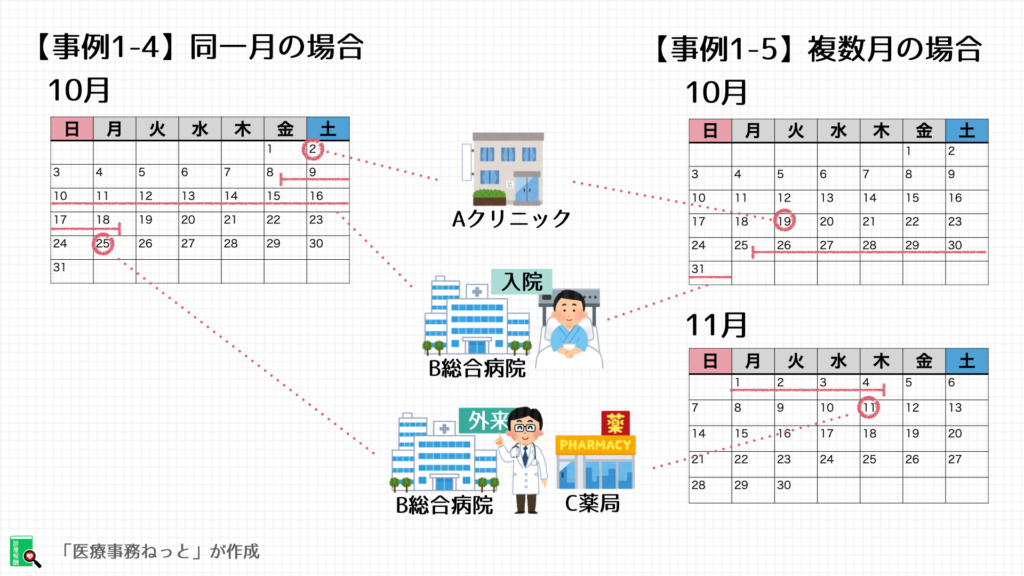

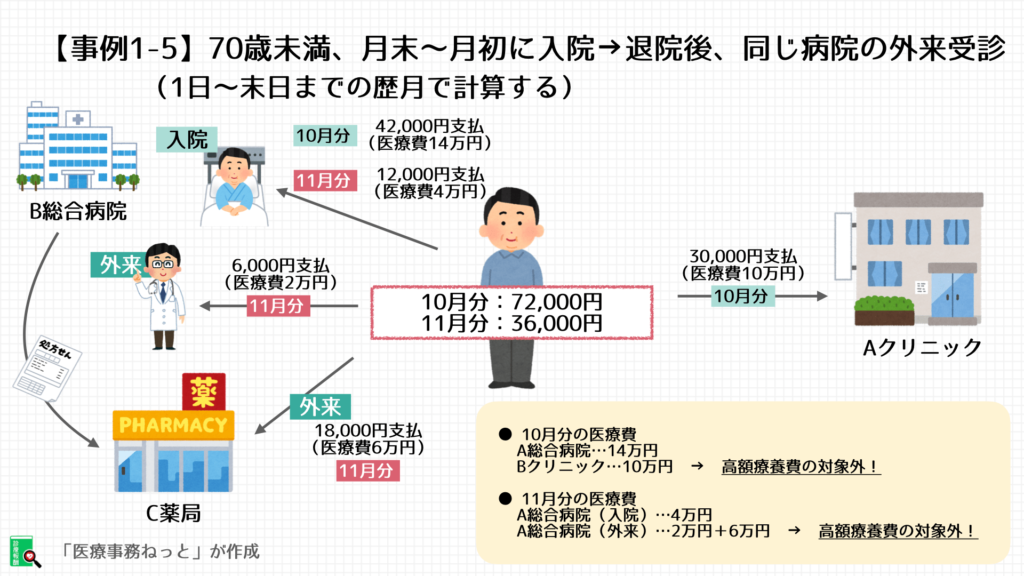

事例1-4と状況は同じだけど、2か月になったら?を事例1-5で考えるよ!

診療とか検査の内容とか、入院した日数とか、処方された薬は同じと仮定すんねやな?

そう!ただ時期が違う、それだけなのにお金が変わっちゃうんだ…

な、なんやて!?

事例1-4、事例1-5で共通しているのが、

という点。ただ、事例1-4は同一月で完結しているのに対し、事例1-5では2か月にまたがっています。2か月にまたがったことで、どれくらい負担が変わるのか?ということを学んでいきましょう。

高額療養費は同一月で計算することが大原則です。そのため、2か月にまたがった場合、それぞれの月で計算します。

10月分の医療費、11月分の医療費をそれぞれ計算すると

いずれも267,000円を超えていないので3割負担、つまり高額療養費の支給対象ではありません。

なんでや!医療費が家計に与えるインパクトは同じやん!

医療費は「診療報酬請求明細書(レセプト)」で計算・請求・支払がされてるよ!

すべての基本となるレセプトが歴月単位で作られているから、高額療養費の計算も月単位なんだ

そうは言うても納得いかんわ…

ほら、お給料も月単位じゃん…?

それはそうやけども…

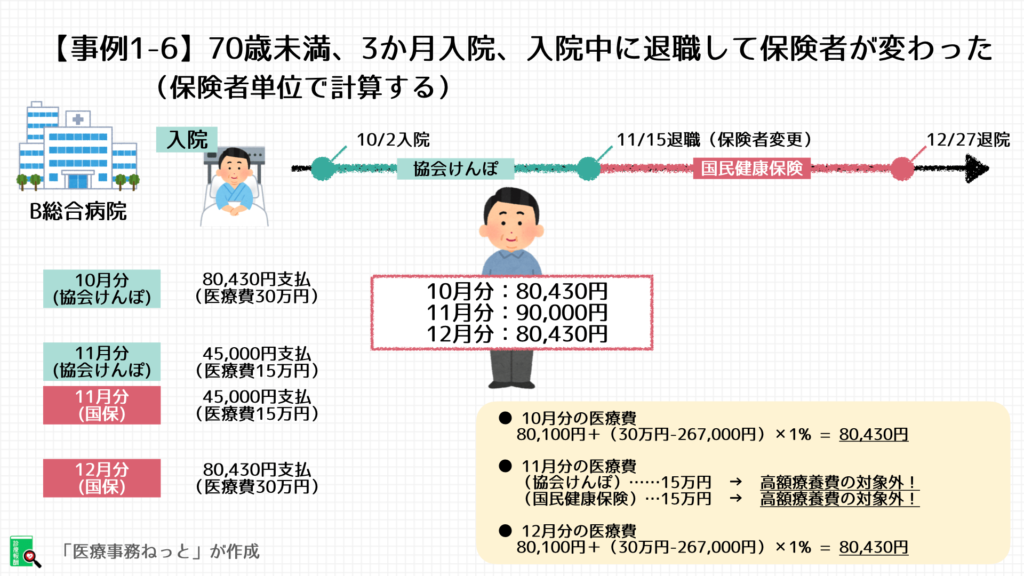

次は、入院が長引いて会社を辞めたケースを考えていこう

入院が長引いて退職…つらたんすぎるやろ…

現実としてそういうケースは珍しくないからね…診療報酬明細書(レセプト)でどのように請求するのか、知っておこう。

高額療養費は、保険者単位で計算することが大原則です。

10月と12月は、保険者が変わらないので「限度額適用認定証」を提示することにより、窓口で負担する金額は、次のように計算されます。

80,100円+(300,000円−267,000円)×1%

=80,430円

一方、11月は月の途中で、保険者が「協会けんぽ」から「国民健康保険」に変わっています。そのため、

の場合、267,000円を超えておらず、高額療養費は支給されません。3割負担です。

つまり、同じ医療を受けて、同じ金額だったとしても、保険者が変更になったことにより、9,570円の負担の差が生まれるのです。

わかったことがあんで

何かな?

こういうときのためにも、会社を辞めるんは末日の方がええっちゅーことや!

ははは…本当だったら、病気になっても辞めずに働き続けられる会社だったらいいんだけどね

高額療養費制度について、一歩踏み込んで事例を使って解説しました。こんなに詳しく解説した記事は他にないはず!

高額療養費制度すら認知度が低い中、高額療養費の世帯合算(70歳未満・1人の場合)について学んできましたが、いかがでしたか?

想定以上にボリュームが多くなってしまったので、70歳以上・1人のケースや、大家族などの世帯に複数人がいるケースは、別の記事で解説します。(鋭意作成中)

税金とか社会保障って、なんで義務教育で教えへんのやろ

学校の先生も大変だから…自分で学ぼう!大人だもの!

高額療養費制度は、世界でも類を見ない優しい仕組みです。

日々健康に過ごし、病院のお世話にならないのが一番ですが、万が一の場合や歳をとって医療が必要になったときに、こういった制度は本当にありがたいもの。

自分がお年寄りになったときまで残っていてほしい制度であることは間違いありません。

しっかり学んで、万が一のときに備えてくださいね!