保険の給付制限とは?健康保険が使えない理由

みっこ

医療事務ねっと

健康保険のおかげで、病院代が安ぅなるんはありがたいな!

そうだね!安心して病院に行けるのは大事だよね~

鶏やがワシやヒヨ娘も、同じ3割なんか?!

ヒヨ娘ちゃんは、まだ小学校に上がる前だよね?だったら、未就学児だから2割だよ!

この記事では、年齢と年収で決まる医療費の自己負担や高額療養費制度について学びます。

高額療養費制度を学ぶんで、自分の年収に対して払う医療費の上限を知っておきましょう。しっかり学んで準備しておくことで、自分は医療保険に入る必要がないな、と気づけるかもしれませんよ!

病院に行ったとき、お医者さんから問診(「今日はどうしました?」っていう会話)を受けたり、血液検査をしたり、お薬を出してもらったり、ときには手術をしたりします。

治療に必要な全部のお金、費用のことを「医療費」といいます。

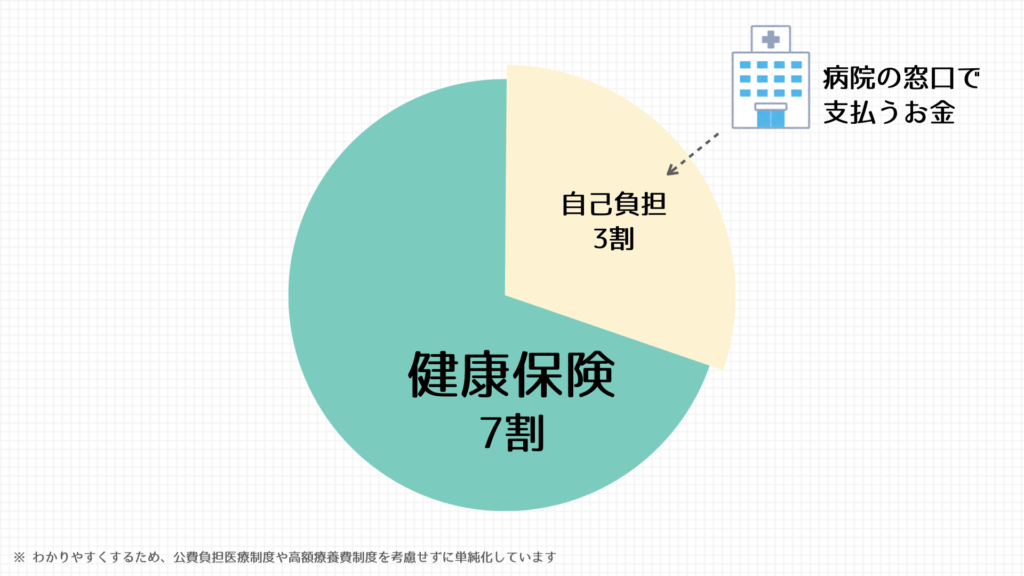

お医者さんからの診療が全部終わったら、会計を待って、お金を支払います。この病院の窓口で支払うお金のことを「窓口負担額」または「自己負担額」といいます。

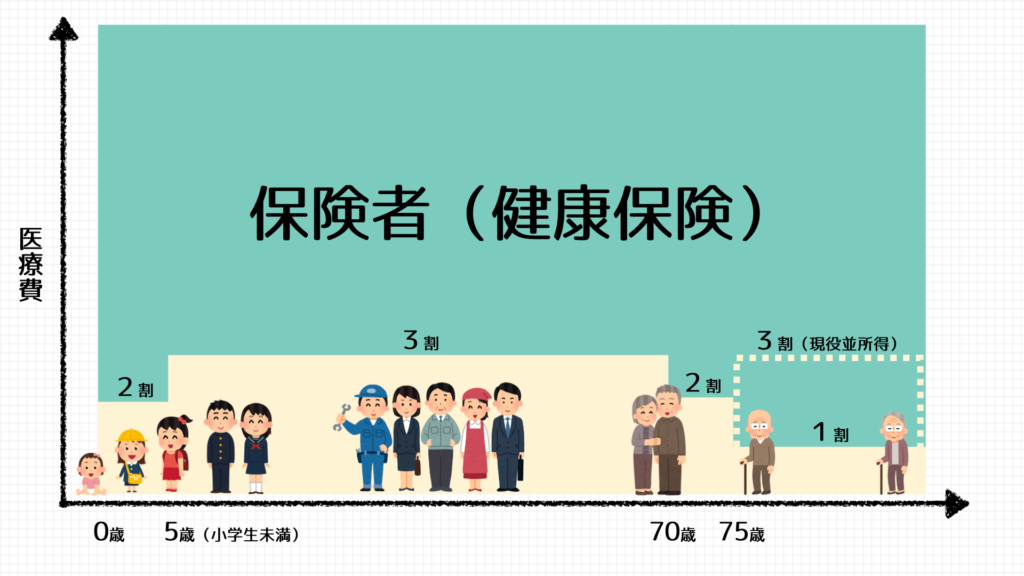

かかった医療費の何割を払うのか、この割合のことを「自己負担割合」といいます。

この自己負担割合は、

によって異なります。

誕生~小学生まで

→ 2割負担

小学生~69歳まで

→ 3割負担

70歳~74歳まで

→ 年収が現役世代並み(※)にあれば3割負担

→ 2割負担

75歳~

→ 年収が現役世代並み(※)にあれば3割負担

→ 年収が○○円あれば、2割負担

→ それ以下は1割負担

人間は年を取れば取るほど、身体のあちこちにガタがきて、病院にお世話になることが増えます

そのため、高齢者の自己負担割合は現役世代と比較して低く抑えられています。

しかし、日本は、少子高齢化が進んで高齢者が増えています。高齢者が増えると、医療費が増加するということは当たり前です。医療費が増えるとどうなるでしょうか。

→ みんなで出しあうお金(保険料)が増える

→ 自己負担割合(窓口負担)が増える

保険料と窓口負担は年々増加しているのです。

2024年には、75歳以上の後期高齢者の自己負担割合(窓口負担割合)も細分化され、負担増になることが閣議決定されています。

これから説明する高額療養費制度も数年おきに、改悪が続いています。

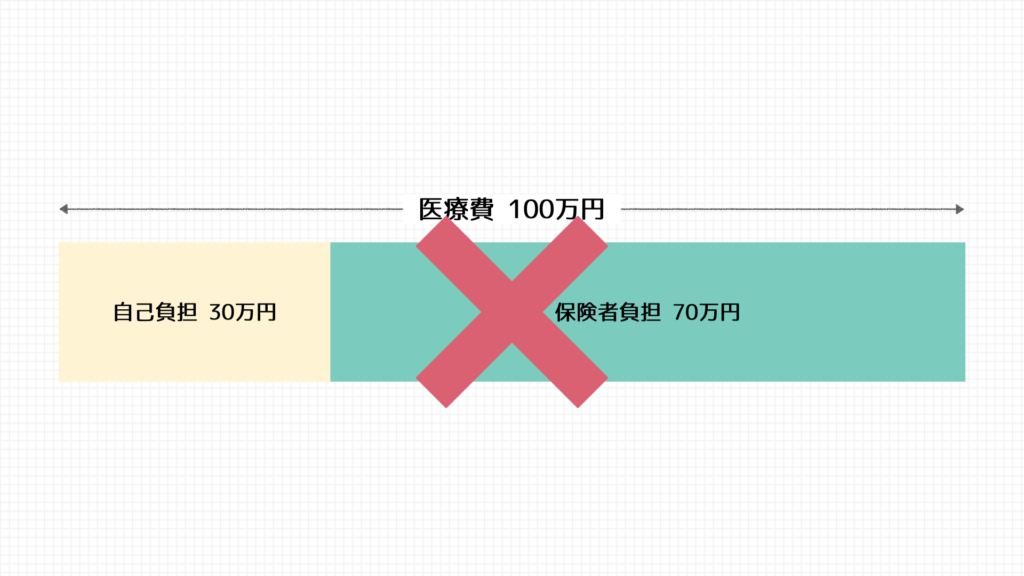

3割負担って軽くないやろ!医療費が100万円やったら30万円っちゅーことやろ?破産や!破産!

大丈夫!医療費が高額になったら一定の上限があるから安心だよ!

窓口負担(自己負担)は、かかった医療費の3割が原則です。

しかし、入院や手術となると、医療は高額になります。いくら3割負担とはいえ、いきなり30万円!となると、払えない人もたくさんいるでしょう。

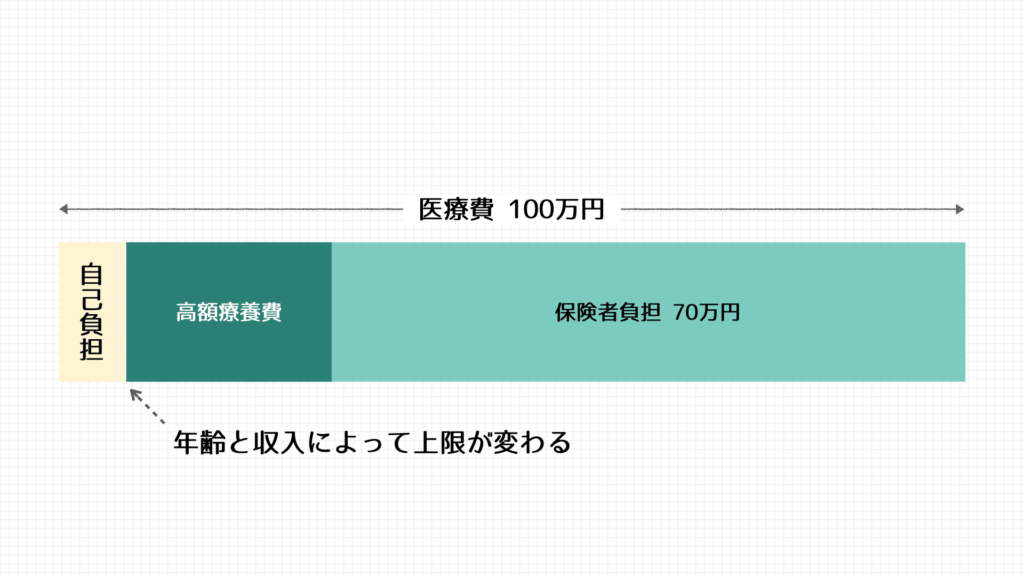

そこで、年齢と収入に応じて一定額を超える部分を高額療養費として支給されます。

この仕組みが「高額療養費制度」です。

上限? 鶏やがワシは、いくらまで払わなあかんねん?

年齢と年収によって決まるんだよ!この表をみて!

| 年収区分 | 月単位の上限額(円) |

|---|---|

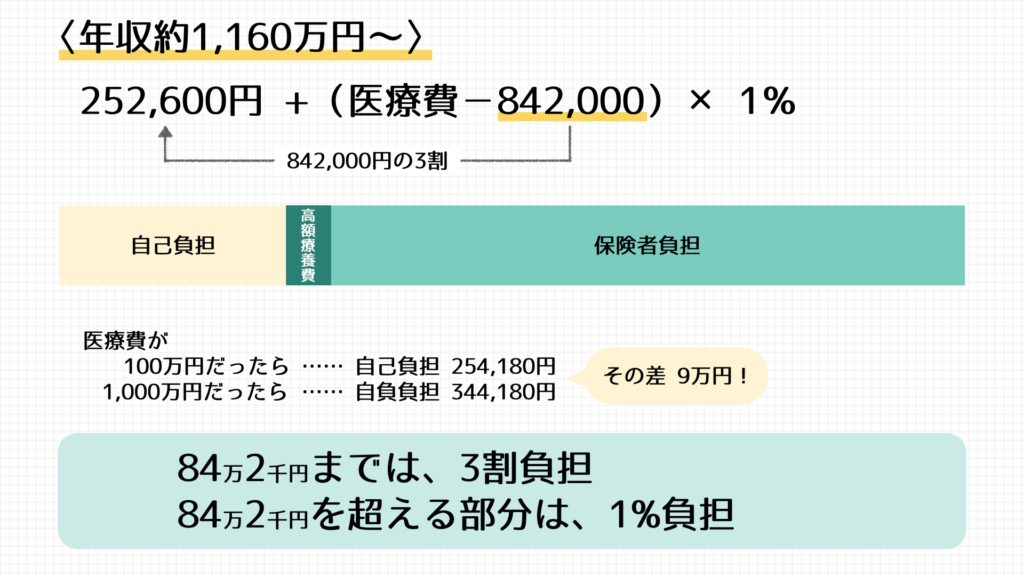

| 年収約1,160万円〜 | 252,600 +(医療費 − 842,000)× 1% <多数回該当:140,100> |

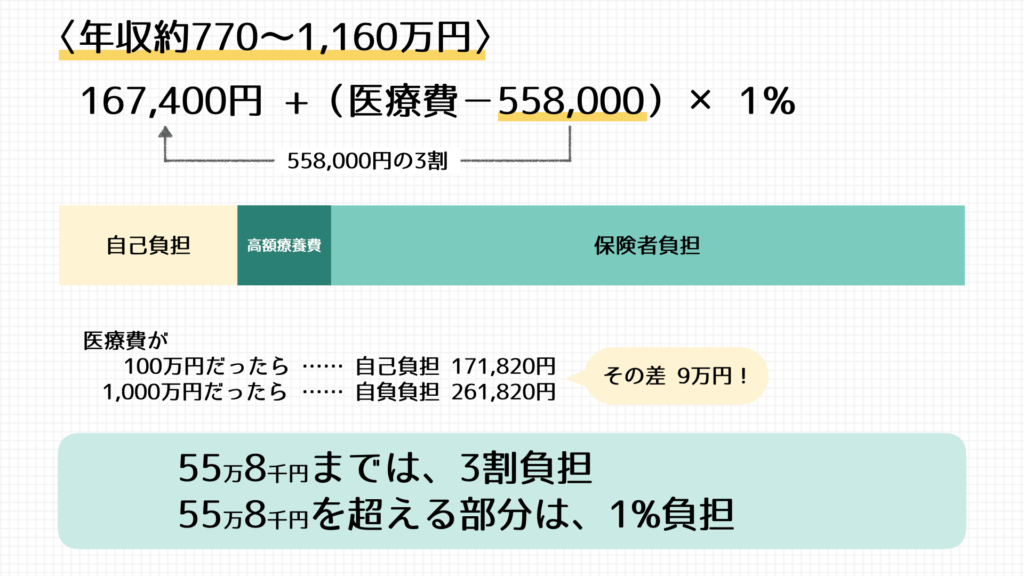

| 年収約770〜約1,160万円 | 167,400 +(医療費 − 558,000)× 1% <多数回該当:140,100> |

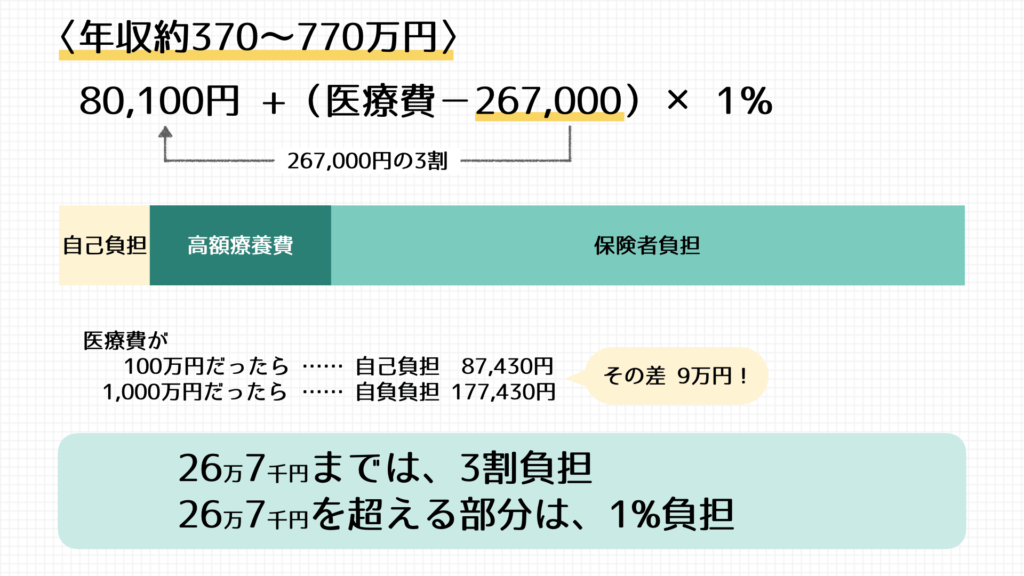

| 年収約370〜約770万円 | 80,100 +(医療費−267,000)× 1% <多数回該当:44,400> |

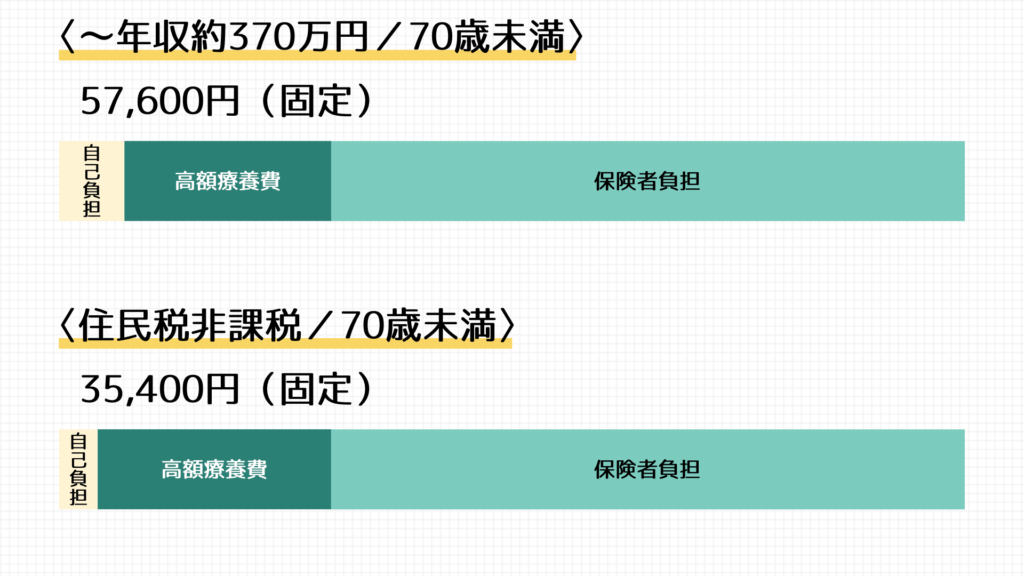

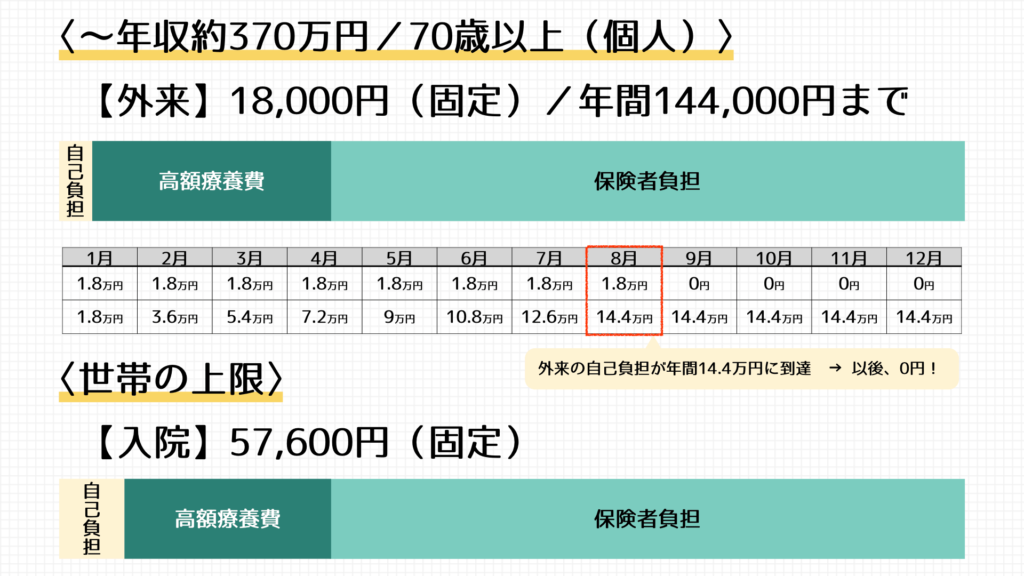

| 〜年収約370万円 | 57,600 <多数回該当:44,400> |

| 住民税非課税 | 35,400 <多数回該当:24,600> |

| 年収区分 | 外来(個人単位) | 月単位の上限額(世帯単位)(円) |

|---|---|---|

| 年収約1,160万円〜 | 252,600 +(医療費 − 842,000)× 1% <多数回該当:140,100> | |

| 年収約770〜約1,160万円 | 167,400 +(医療費 − 558,000)× 1% <多数回該当:140,100> | |

| 年収約370〜約770万円 | 80,100 +(医療費−267,000)× 1% <多数回該当:44,400> | |

| 〜年収約370万円 | 18,000 (年14.4万円) | 57,600 <多数回該当:44,400> |

| 住民税非課税 | 8,000 | 24,600 |

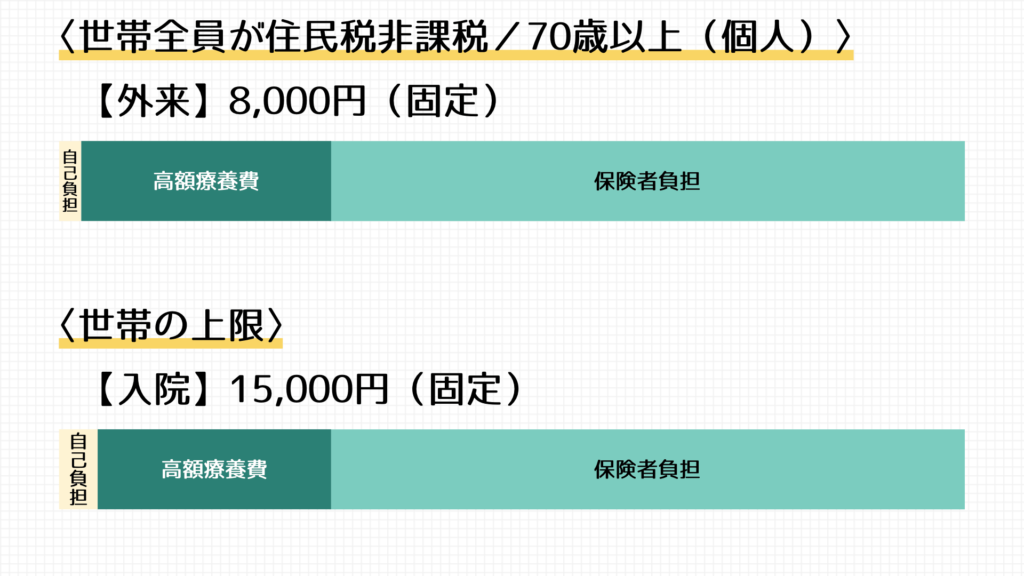

| 住民税非課税 (世帯全員が住民税非課税) | 8,000 | 15,000 |

細かすぎてわかるかい! 覚えなアカンのか?

高齢化で医療費が増えてるから、数年ごとに年収区分が細かくなったり、上限額が引き上げられたりして変わってるんだ

じゃあ暗記する意味ないなぁ

そうだね!だから考え方とポイントを覚えよう!

原則として、高額療養費は「月単位×個人単位×病院単位」で上限が定められています。

そのため、医療費を少しでも安くしようと思うのであれば、

を意識するとよいでしょう。

高額療養費の上限が決められる「月単位×個人単位×病院単位」という原則は、あくまで原則なので、例外があります。それが

です。

高額介護合算療養費については、また別の記事で説明しようと思いますので、少々お待ちください。

高齢になればなるほど、医療にかかる必要が増えます。家計の中に占める医療費の割合も大きくなります。そのため、70歳で区切って、

と、少しでも医療費の負担を減らそうというお年寄りに優しい制度になっています。

70歳がひとつの区切りになっている大きな理由は、理想的な年金受給開始年齢が70歳だからです。

実際には、年金繰り下げ受給、繰り上げ受給で年金をもらい始める年齢は人それぞれですが、制度として、国が考える理想的な受給開始年齢が70歳ってことですね。

高額療養費の自己負担限度額を求める数式は、一見小難しいように見えますが、実は簡単です。

収入がない人は、

・固定した金額を負担する

収入がある人は、

・一定額までは3割負担する

・一定額を超えた部分は1%を負担する

一定額は、収入に応じて段階的に決まる

・267,000円(→3割は 80,100円)

・558,000円(→3割は 167,000円)

・842,000円(→3割は 252,600円)

自分の上限額を知りたい場合は、自分の年収(標準報酬月額)と一定額だけわかっていれば、そのとき計算すればOKなので暗記の必要はありません。

また、医療事務の現場でも、計算式の紙をコピーして机に貼っておけばOKなので、これまた暗記する必要はありません。

70歳未満(69歳以下)は、収入を5段階に区分して、それぞれの階級で3割負担をする限度額が決められています。

鶏やがワシは、年収370万円(日本の年収の中央値)やから、月57,600円までなんやな!ありがたいこっちゃ!

あまり知られてないけど、日本のすばらしい社会保障制度の一つだよ!

でもな、長い間、入院することになったら毎月6万円って考えると、ありがたい制度やけど結構しんどいで?

大丈夫!多数回該当といって、年に何度か上限に達していたら、さらに負担が軽くなるんだ!

直近12か月の間に3回以上、高額療養費の対象になったら、4回目以降はさらに自己負担限度額が引き下がります。多数該当として、限度額が引き下げられる特例のことを「多数回該当」といいます。

たとえば、40歳・年収400万円のサラリーマンが

・3月に緊急入院して手術(限度額到達)

・その後退院したけど6月下旬に再入院

・7月に再手術(限度額到達)

・8月入院継続(限度額到達)

・9月入院継続

という事例では、9月の時点で過去12か月の間に3月、7月、8月と高額療養費の支給を受けていますので、9月以降は多数回該当として、自己負担限度額が44,400円に軽減されます。

多数回該当の金額がいくらになるかは、収入によって異なるので、高額療養費の自己負担限度額の表に小さく書かれてる金額を確認してみてくださいね。