【高額療養費】年収と年齢で決まる!医療費の自己負担割合と高額療養費制度

みっこ

医療事務ねっと

鶏やがワシは、まだ若いし、関係あらへんわ!そんじゃーな!

待って!僕たち現役世代も知っておかなきゃならないんだ!

なんでや!?鶏やがワシが75歳になるまで30年以上もあるで? どうせ少子高齢化が理由なんやろ?

そうだよ!でも、僕たちの保険料が75歳以上の医療費に使われてる制度の中身を知ってる?

…知らんけど

正しい知識をつけて、ワイドショーに煽られないように対策しておこうよ!

2021年6月4日、医療制度改革関連法が成立し、一定の所得がある75歳以上の医療費窓口負担が1割から2割に引き上げられることが決まりました。

いつから引き上げるのかは、2021年9月現在、まだ決まっていませんが、2022年10月から2023年3月までの間に引き上げる、ということだけは決まっています。

今はまだ大きな話題になっていないかもしれませんが、2022年にはワイドショーで取り上げられるようになるでしょう。今のうちにニュースを正しく中立的に理解して、おじいちゃんやおばあちゃんと社会保障費について語り合ってはいかがでしょうか?

国連のWHO(世界保健機構)の定義では、65歳以上を高齢者としています。

さらに日本では、65歳〜74歳を前期高齢者、75歳以上のことを後期高齢者と区分して、年金や健康保険などの制度を作っています。

75歳以上の後期高齢者は、生活保護を受給している方を除いて、すべての人が後期高齢者医療広域連合という健康保険に入っています。

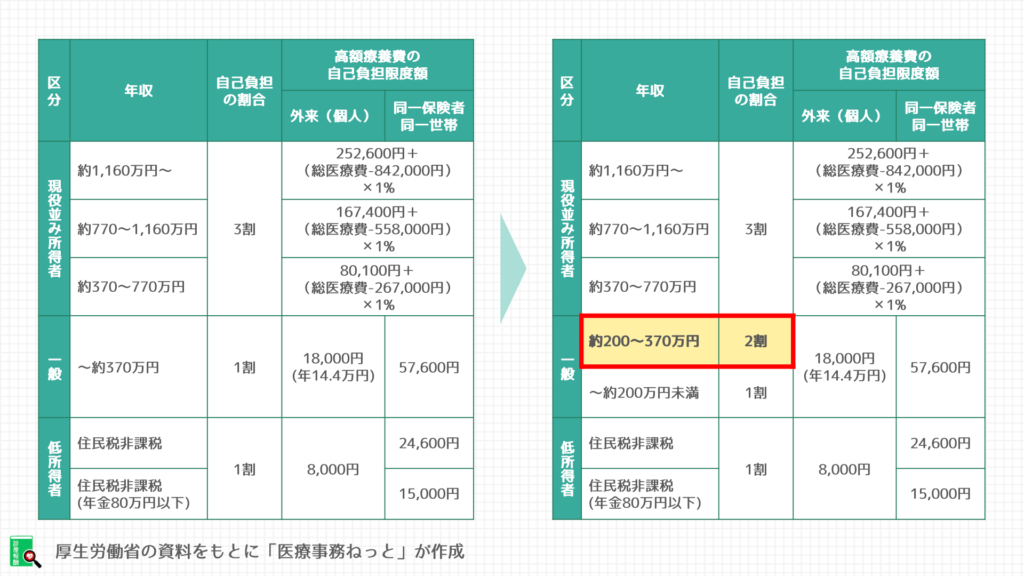

75歳以上の後期高齢者が病院にいったときに払う自己負担割合は、原則1割です。

原則というのは、働いている現役世代にも負けない収入がある人は「現役並み所得者」として、現役世代と同じように医療費の自己負担割合が3割だからです。

3割を負担する収入ラインは、

・前年1月〜12月までの住民税課税所得が145万円以上の75歳以上が同じ世帯にいる場合

です。

この現役並み所得者についてはいろいろと例外もあるので、また別の記事で詳しく説明しますね。

なぜ、原則1割とされていた75歳以上の医療費の自己負担割合が引き上げられるのでしょうか。その理由は、みなさんご存知の少子高齢化に伴う医療費の増加です。

税金と現役世代からの仕送りだけじゃ、もう無理です!

75歳以上の人も、病院に行く本人がもう少し負担してくださいよ!

というのが改正の背景です。

75歳以上の人の医療費のほとんどは、75歳の人たちの保険料ではなく、税金と現役世代からの仕送りで成り立っています。

仕送りをしている現役世代、つまり会社経営をしている経済界から

もう無理だ!今でも限界ギリギリなのに、これからもっと高齢者が増えるだろう!なんとかしてくれ!

という悲鳴のような声はずっと上がっていました。

このあたりの現役世代からの仕送り事情については、別の記事で詳しく解説します。

なぜ今、このタイミングの改悪だったのでしょうか。

それは、団塊の世代(戦後の1947〜1949年生まれ)が2022年から75歳になり始めるからです。この改正は、本当にギリギリのタイミングだったんですね。

高齢者になると身体のあちこちにガタがきて、病院に行く機会が多くなることは周知の事実ですが、75歳あたりで一気に医療が必要になります。実は医療費にもパレートの法則に近いものがあって、全体の約2割の人たちが医療費の約8割を占めているのです。

政府としては、団塊の世代が後期高齢者になって3割負担から1割負担になる前に改正しておきたかったんですね。

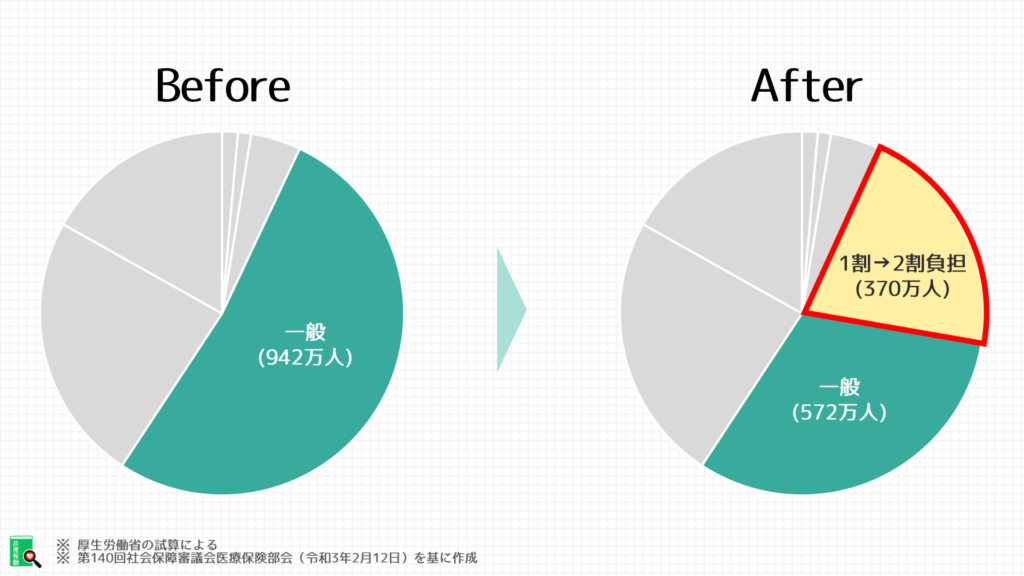

75歳以上の窓口負担が原則2割負担になるわけではありません。収入に応じて、1割負担だった人が1割負担と2割負担に区分されるのです。

その収入ラインは、課税所得が28万円以上かつ年収200万円以上です。政府の試算では、対象者は約370万人とされています。

パッとイメージが全然わかんのよなー?具体例ないんか?

いくつか具体的なケースを考えてみようか!

公的年金シミュレーション(保険市場)を使って、年金がいくらもらえるか計算したところ、

不動産や株など他に収入源がない場合、年金収入340万円から各種控除(税金対象から外す)は、

となり、計算式は以下のようになります。

年金収入340万円−(110万円+43万円+38万円+16万円)

=133万円

≧28万円

夫が亡くなって妻の年金のみになった場合には、年金収入が減るので1割負担になります。

実家のオトンとオカンがギリ対象になっとるやないけ!モーレツサラリーマンとして働いて年金を納めて老後にこの仕打ちか!!

現役世代が老後を支える世代間扶養から、支えられる人がお互いに支え合う全世代型に切り替える時期がきたんだよ<

オトンとオカンに医療費が2倍になるでって言うとかなアカンな…

ちょっと待って!単純計算で2倍になるわけじゃないんだよ!

医療費の窓口負担が1割負担から2割負担になると、家計に占める医療費が単純に2倍になるのでは?という心配があるかもしれません。

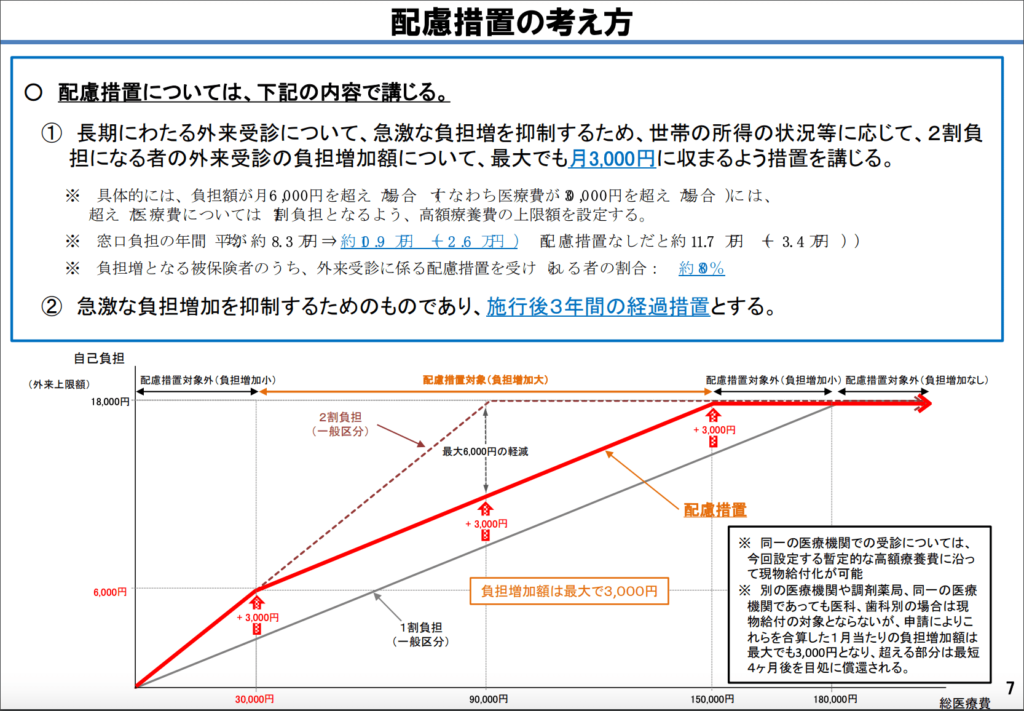

政府と国会議員の先生方は、投票に行く高齢者の機嫌を損ねたくないですから、3年間は

「1か月の外来の医療費は増えてもMAX3,000円だから大丈夫!」

という配慮措置を作りました。

それを表したグラフがこちら(出典:厚生労働省)↓

つまり?

誤解を恐れずに簡単にいうと、1か月の間に病院に払う金額によるんだ!

あんまり病院に行ってない人は2倍やけど、これまでも高額療養費のMAX(収入によるが概ね1万8,000円)を払ってきた人は変わらへんねんな…

今でも病院代の負担が大きい人は、これ以上負担が増えないような制度になっているんだよ!

今後も日本は少子高齢化が進み、働く現役世代はどんどん少なくなります。

健康保険や年金などの社会保障制度は、今後もどんどん変更されていくので、しっかりと概要は把握しておいておきましょう!