【おすすめ】高額療養費制度の使い方(申請方法)

みっこ

医療事務ねっと

日本の公的医療保険制度は

の3つの特徴があります。

最大の特長である「国民皆保険」というのは、すべての人がどこかの公的医療保険(健康保険)に入っていることです。

日本の公的医療保険制度は、世界的に見てもしっかりと整備されていますが、その実態を解像度高くみると、複数の制度のツギハギでできています。

ツギハギ制度ってどういうこと?何が違うねん!カネか?

ツギハギだから、自分や家族が制度の変わり目の状況になったとき、その違いにびっくりすることがあるんだ!

医療費の窓口負担は変わらないけど、保険料が大きく変わることがあるよ!

おお!それは大事なことや!

日常を過ごしているときは何の問題もありませんが、会社を辞めるとき、住む場所を変えるとき、75歳になるときなど、制度が変わるタイミングになって初めて「知らなくて損した!」ということが起こり得ます。

しかし、いざ調べようと思っても複雑すぎてわからないことが多いのではないでしょうか。

この記事では、ツギハギでできた日本の公的医療保険制度の全体像と、各制度について解説しています。

各制度の違いの背景を知れば、納得して理解することができるので、ぜひ最後まで読んでくださいね!

日本では、すべての人がどこかの公的医療保険(健康保険)に入っていますが、同じ保険に入っているわけではありません。

鶏やがワシは、どこの健康保険に入ってんねやろ…?

保険証を見たら書いてあるよ!

失くしたら怖いから、持ち歩いてないねん!

どの健康保険に入るかは

これらによってほとんど自動的に決まります。

日本では、自分で加入する公的医療保険の保険者を直接選ぶことはできません。

保険者を直接選ぶことができないというのは、

ということです。

たとえば、

といったように間接的に選ぶことはできますが、住む街も会社も保険料が決め手になることは、ほとんどないと思います。

なんで選べへんのや!鶏やがワシはヒヨ娘のためにも、少しでも安く!少しでも手厚い保険に入りたいんや!

すべての人が公的医療保険(健康保険)に入っていて、国民皆保険制度を達成しているけど、それは異なる制度をツギハギして、なんとか完成した結果なんだ。

だからちょっとずつ違うんだよ…

どの公的医療保険(健康保険)であっても基本的な仕組みは同じですが、少しずつ違いがあります。

特に「保険料を決める所得に対する保険料率」「保険料の算出方法(計算式)」が大きく違うため、制度が切り替えられるタイミング

といったときに「知らなくて損した!」ということが起こるのです。

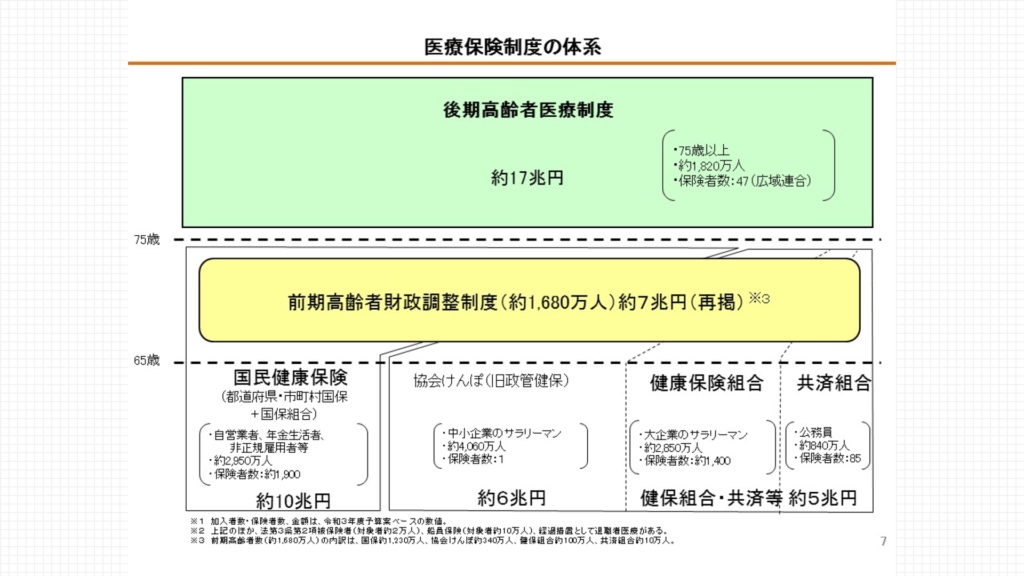

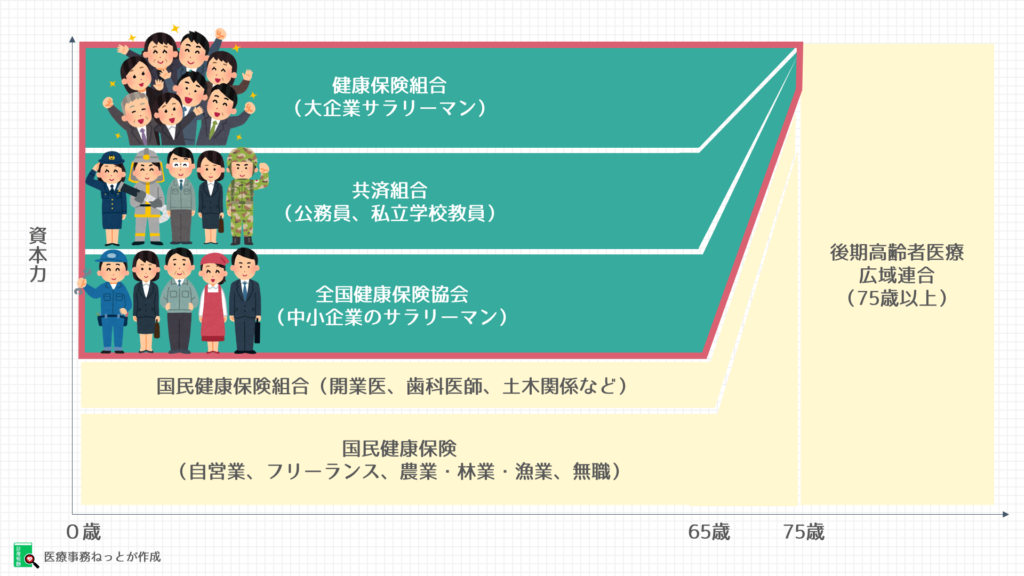

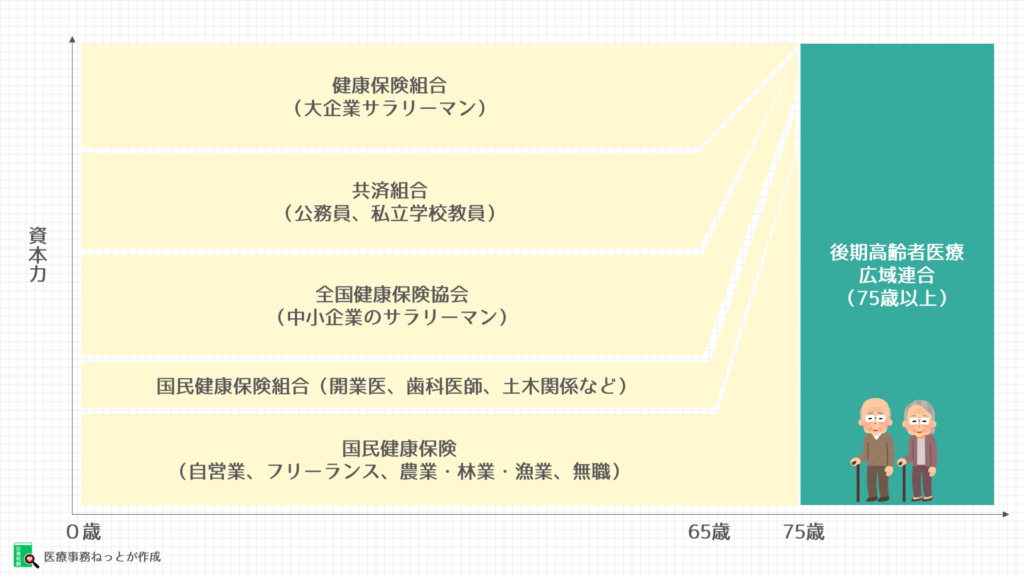

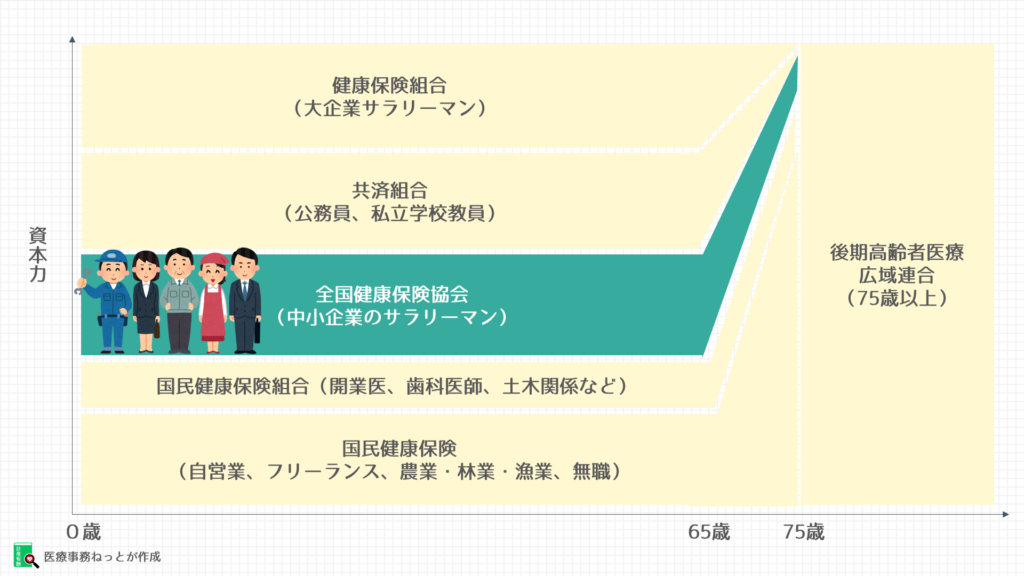

ツギハギの公的医療保険制度の全体像を表した図(厚生労働省が作成)がこちら

わからへん!これ一発でわかるやつ、天才ちゃう?

時間軸が下から上に流れているから、わかりにくいのかな~?

資料を作った国は、保険者に上下関係があるような誤解を生じさせないために、時間軸を縦軸にしているのかもしれません。

しかし、上下関係はありませんが、現実として資本力の違いはあります。

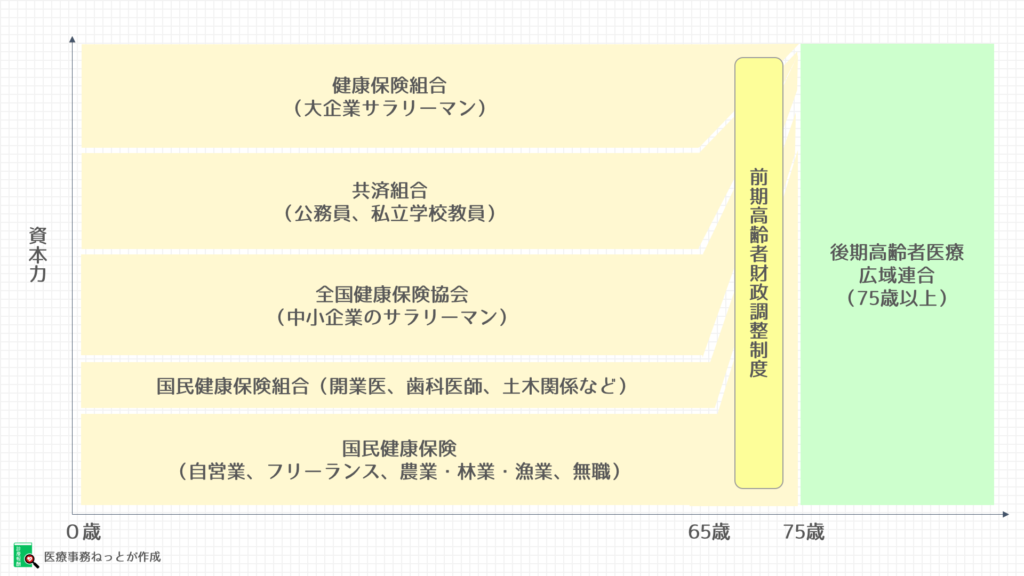

あえて国が作った資料に逆らって、時間軸を横軸にしてみました。縦軸は、保険者の資本力・経済力とほぼイコールと考えてよいでしょう。

| 75歳以上の長老が集まった都道府県グループ |

| → 後期高齢者医療制度(法別番号39) |

| 従業員がたくさんいる会社単位の大商会グループ |

| → 組合管掌健康保険(法別番号06) |

| 国家公務員、地方公務員、学校の先生たちの都道府県グループ |

| → 各種共済組合(法別番号31〜34) |

| 小規模な会社が集まった都道府県グループ |

| → 全国健康保険協会管掌健康保険(法別番号01) |

| お医者さん、美容師さん、土木関係など類似の職業の人たちが集まった職業別グループ |

| → 国民健康保険組合(法別番号なし) |

| 個人事業主、第一産業従事者(農業、林業、漁業など)、無職 |

| → 国民健康保険(法別番号なし) |

これらの人々がそれぞれ集まってグループを作り、お金を出し合い、支え合っているのが、日本の公的医療保険制度です。

この視点を持てば、制度の問題点の本質が理解できますし、今後も制度を変えるニュースがわかるようになります。

「本質的に保険とは何か?保険者とは何か?」という疑問をわかりやすく解説しています。

公的医療保険(健康保険)を大きな特徴で2つに区分すると、被用者保険(職域保険、社保)と国保(地域保険)に大別されます。

雇われて働いている人(=被用者)単位で設立されている健康保険のことで、健康保険組合、全国健康保険協会(協会けんぽ)、共済組合を意味します。

職業ごとに保険を作っているので、職域保険ともいいます。医療事務の現場では「社保(しゃほ)」と呼ばれています。

都道府県や市町村など、住んでいる場所単位で設立されている公的医療保険のことで、国民健康保険(国保)や国民健康保険組合を意味します。

職業ごとの職域保険(住んでいる場所は関係ない)と比較する場合に「地域保険」と呼ぶ場合もあります。

個人的には、後期高齢者医療保険制度は都道府県単位なので大別は「地域保険」になる派です。

繰り返しになりますが、どの公的医療保険(健康保険)に入るかは、

によってほとんど自動的に決まります。同じ図を使って、グループごとの特徴を確認していきましょう。

なお、このあと出てくる「法別番号」とは、保険者ごとに割り当てられた6桁または8桁の数字である保険者番号の上2桁のことで、保険の種類を示しています。

75歳になった誕生日から、生活保護受給者を除く全員が「後期高齢者医療広域連合」に強制的に加入します。

企業の社長だろうが、働いていようが、農業してようが、年金受給者だろうが、生活保護受給者を除く全員です。制度が創設された平成20年には

高齢者に「後期」ってつけるなんて不道徳や!後期高齢者とは何事か!はよ死ね言うんか!?

年金がいきなり減っていて驚いた。天引きなんて酷い…

と、ワイドショーで騒がれままくりました。

しかし、制度の内容自体は「年齢で区切る」「保険料は個人単位で徴収する」という点で、現行の公的医療保険制度の中でも平等で、シンプルな制度です。

| 保険者 | 都道府県単位の後期高齢者医療広域連合 |

| 対象者 | 75歳以上の人、65歳以上75歳未満の障害認定を受けた人 |

| 資格取得 | 75歳の誕生日 |

| 資格喪失 | 都道府県をまたぐ転居、生活保護対象になったとき |

| 保険料 | 個人単位、年金天引きの特別徴収 |

| 一部負担金 | 医療費の1割 or 3割(現役並所得者) |

65歳以上75歳未満の人で一定の障害を持つ方は、申請することで後期高齢者医療広域連合に加入することができます。覚えようと思うと大変ですが、なぜなのか?ということを突き詰めると、腹落ちして理解することができます。

後期高齢者医療制度の特徴である「年齢で区切る」「保険料は個人単位で徴収する」ということがポイントです。(また、別の記事で詳しく説明します)

年齢で区切るって平等で残酷やな…

年齢で区切るのは、ある意味で平等なんだ!

次からはもっと残酷だよ!会社の資本力や年収で決まるからね!

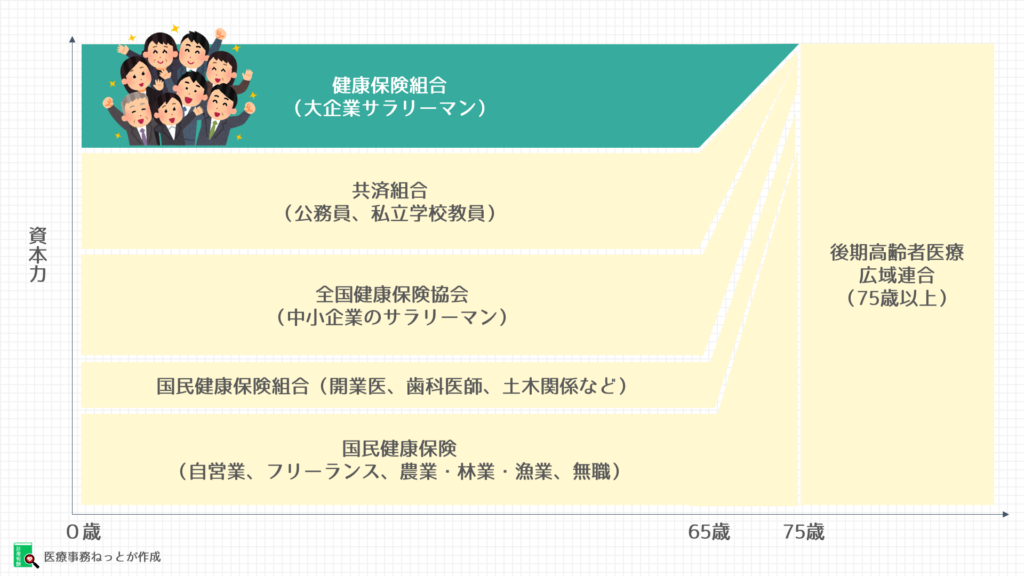

「〇〇健康保険組合」は、大企業のサラリーマンや大企業傘下のグループに入っている中小企業のサラリーマンとその家族が入っています。

いずれかの条件を満たすると設立することができます。

| 保険者 | 各健康保険組合(健保組合) |

| 対象者 | 大企業のサラリーマンとその家族(被扶養者) |

| 資格取得 | 初めて仕事に就いた日(就職した日) |

| 資格喪失 | 原則として会社を辞めた日の次の日 |

| 保険料 | 各健保組合で保険料率を決定する、 毎月の給料からの天引き、労使折半、家族(被扶養者)の保険料なし |

| 一部負担金 | 医療費の3割(未就学児は2割) |

大企業サラリーマンたちで作られている健康保険組合は

という理由もあって、任意給付(付加給付)があるところもあるよ!

任意給付(付加給付)…? な、なんや、それは…!!

病院窓口で3割払ったあと、さらにお金が返ってくるんだよ♪

う、うらやましい…!

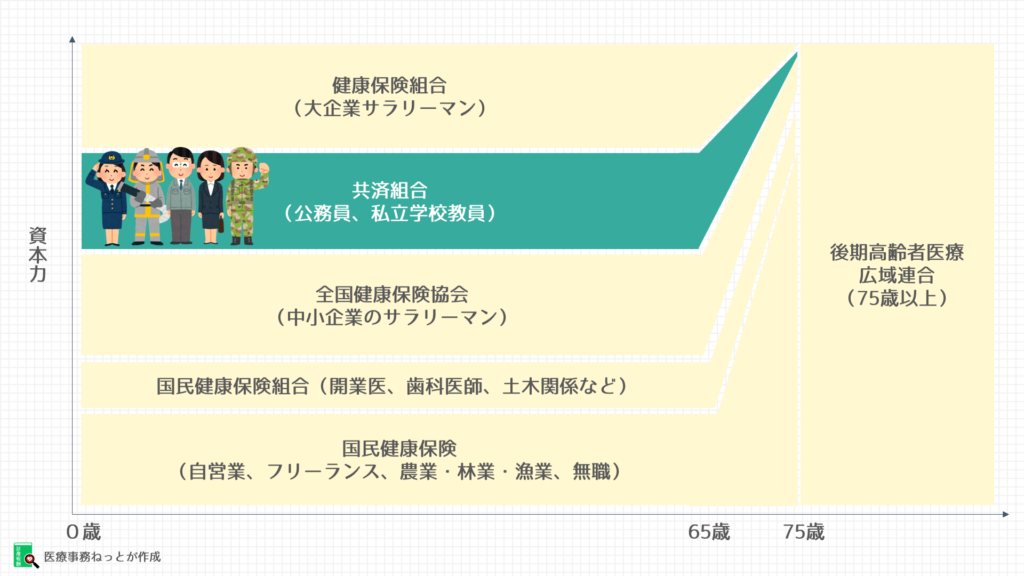

国家公務員や地方公務員、学校の先生やその家族は、それぞれ「共済組合」を設立して加入しています。

大企業の健康保険組合のように任意給付制度こそありませんが、公務員と教員のための「共済組合」も資本力は抜群です。給与水準が高く、病気になる人が少ないからです。

| 保険者 | 国家公務員共済組合(31)、地方公務員等共済組合(32)、警察共済組合(33)、公立学校共済組合、日本私立学校振興・共済事業団(34) |

| 対象者 | 国家公務員、地方公務員、警察、学校の教職員、その家族(被扶養者) |

| 資格取得 | 初めて仕事に就いた日(就職した日) |

| 資格喪失 | 原則として会社を辞めた日の次の日 |

| 保険料 | 毎月の給料からの天引き、労使折半、家族(被扶養者)の保険料なし |

| 一部負担金 | 医療費の3割(未就学児は2割) |

ここだけの話、共済組合だけがケガや病気になったあとにもらえるお金(傷病手当金)の計算方法がいちばん労働者有利だったことがわかったんだ

な、なんやと?

政府はあわてて、他の被用者保険でも対応するよう制度改正を行ったんだけど、ワイドショーは全然取り上げてないね…

勤めている会社が「〇〇健康保険組合」を作っていない場合、全国健康保険協会(協会けんぽ)という健康保険に入ります。中小企業のサラリーマンが中心です。

| 保険者 | 全国健康保険協会(協会けんぽ) |

| 対象者 | 中小企業のサラリーマンと家族(被扶養者) |

| 資格取得 | 初めて仕事に就いた日(就職した日) |

| 資格喪失 | 原則として会社を辞めた日の次の日 |

| 保険料 | 都道府県ごとに保険料率が決められる、 毎月の給料からの天引き、労使折半、家族(被扶養者)の保険料なし |

| 一部負担金 | 医療費の3割(未就学児は2割) |

健保組合もだんだん財政が苦しくなってきていて、協会けんぽの保険料率が一つの指標になっているんだ

なんでなん?

協会けんぽの保険料率を上回ってしまうくらいなら、健保組合を解散して協会けんぽに入った方がお得だからね!

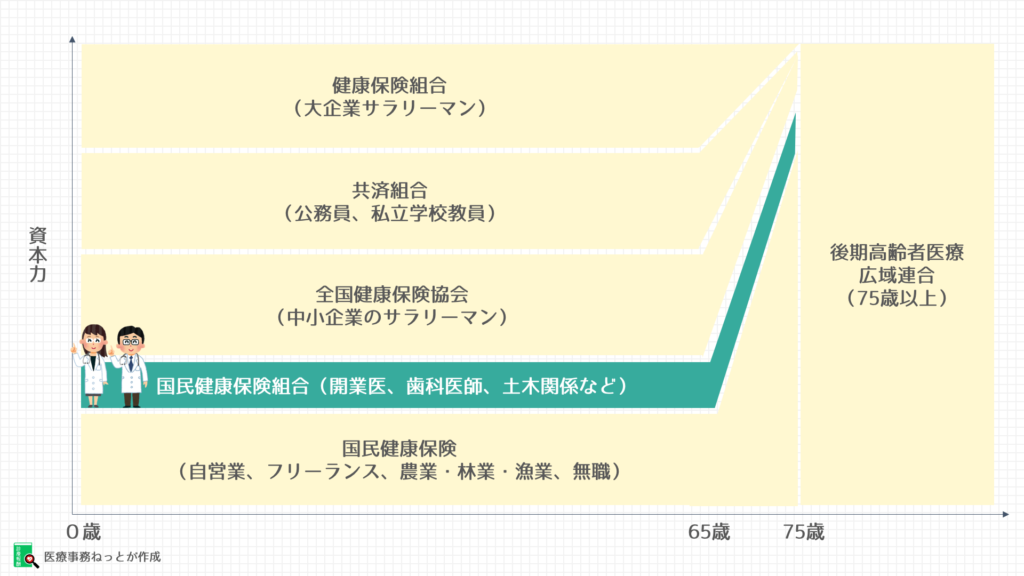

これまで紹介した健康保険に入る資格がなく、特定の職業の「国民健康保険組合(国保組合)」がある場合に入ることができます。

ほとんどの都道府県にあるのは、開業している医師や歯科医師のための国保組合です。土木関係の人が加入できる国保組合もあります。

| 保険者 | 各国民健康保険組合(国保組合) |

| 対象者 | 個人開業している医師、歯科医師、薬剤師、土木関係など職業の人とその家族 |

| 資格取得 | 各国保組合に申請して保険者への加入が認められた日 |

| 資格喪失 | 他の被用者保険に加入したとき、生活保護受給者になったとき、資格要件の居住地を転居したときなど |

| 保険料 | 保険者に直接納付(口座振替など) |

| 一部負担金 | 医療費の3割(未就学児は2割) |

鶏やがワシは知っとるで!フリーランスになるとき、市町村国保に入るよりお得なんやろ!?

変なところで詳しい…笑

市町村国保の保険料はとっても高いから、同じフリーランスになるなら、職業ギルドな国保組合を探して、入れるなら入ったほうが保険料が安くすむってことだね!

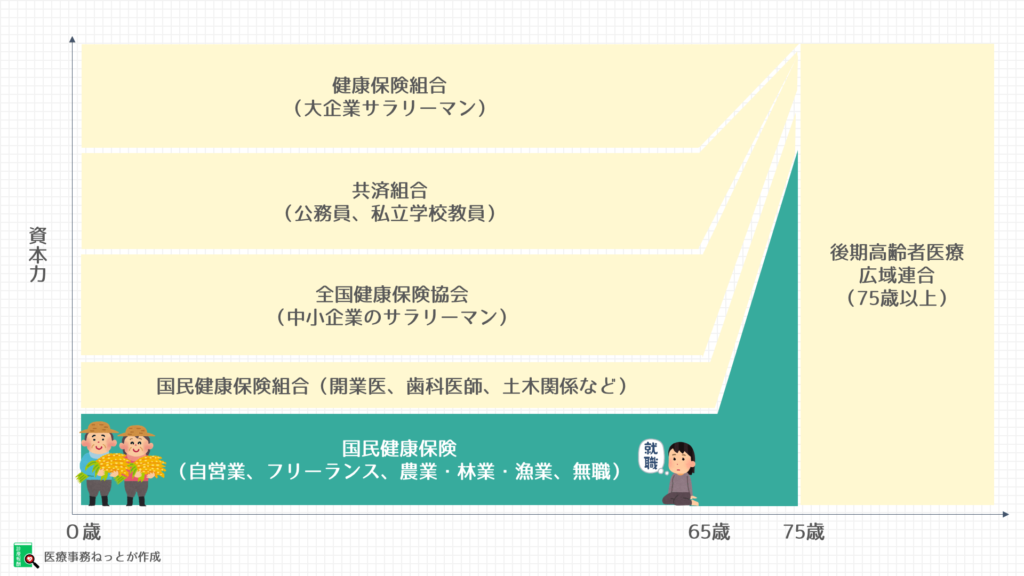

国民皆保険制度の「最後の砦」と自称するのが国民健康保険、通称国保。上記の健康保険組合や国民健康保険組合に入れない人々が入る公的医療保険です。

農業、林業、漁業などの一次産業や、個人事業主、フリーランスや無職、ニート自宅警備員が入ります。

何の健康保険にも入っていない人が強制的に入ることになります。強制的に入ることで、日本ではみんなが保険に入る「国民皆保険」を成り立っているんですね。

会社を退職して75歳になるまでの間、加入する人が多いため、他の保険者と比較して年齢層は非常に高くなっています。

| 保険者 | 各都道府県、市町村および特別区(東京23区) |

| 対象者 | 他の公的医療保険に入っていない人(生活保護受給者を除く) |

| 資格取得 | 住所を有した日または他の公的医療保険の資格を喪失した日 |

| 資格喪失 | 他の公的医療保険に入ったとき、生活保護受給者になったとき |

| 保険料 | 市町村単位で算定、世帯主が市町村に納付、家族の保険料あり |

| 一部負担金 | 医療費の3割(未就学児は2割) |

待て待て待てーーーい!!!鶏やがワシは気づいたぞ!

他の公的医療保険は「家族(被扶養者)の保険料なし」やのに、国保は「家族(被扶養者)の保険料あり」になっとるがな!!

あ、気づいちゃった?そうなんだよね〜

だからパートナーや子どもを養っている人が会社員からフリーランスになるときは、ちゃんと計算しないと保険料がバカ高くなっちゃうんだよ!

なんつー不条理な…!ヒヨ娘、鶏やがワシはがんばるぜよ!

もしものときに備えて学ぼうね!次からは、人数は少ないけれど特殊な働き方をする人のための公的医療保険を紹介するよ!

船員保険は、船乗りのための健康保険です。

たとえば、マグロ漁船などの遠洋漁業をお仕事をしている方は、漁に出ると長期間、帰ってきません。船の上の仕事は重労働で危険を伴います。陸に戻ってきたときは、いわゆる働いていない状態なので失業しています。

そんな特殊な働き方をする船員とその家族のための健康保険が船員保険です。全国健康保険協会(協会けんぽ)が運営しています。

| 保険者 | 全国健康保険協会(協会けんぽ)船員保険部 |

| 対象者 | 対象となる船に乗る船長、海員、予備船員、商船学校や商船大学の学生、その家族 |

| 一部負担金 | 医療費の3割(未就学児は2割) 下船後3か月以内の業務外における傷病に限り自己負担は0割 |

公的医療保険(健康保険)の制度は、基本的に月単位で設計されています。保険料もレセプト(診療報酬明細書)も高額療養費の計算も月単位です。

しかし、保険料の納付や療養の給付が月単位だと、制度の狭間からもれてしまう日雇い労働者のために、特例制度が設けられています。

| 保険者 | 全国健康保険協会(協会けんぽ) |

| 対象者 | 日雇い労働者とその家族 |

| 資格取得 | 保険診療・保険調剤を受ける日の属する月の前2か月に通算して26日分納付 または 保険診療・保険調剤を受ける日の属する月の前6か月間に通算して78日分納付 |

| 資格喪失 | なし |

| 保険料 | 日額で働いた日ごとに保険料を納付 |

| 一部負担金 | 医療費の3割(未就学児は2割) |

初めて日雇い労働者になったときは、日額の保険料を納め始めたばかりで保険料の納付要件を満たしません。その場合は申請により、保険料納付要件を満たすまでの間、特別療養費(法別番号04)の支給を受けることができます。

| 保険者 | 各駐屯部隊 |

| 対象者 | 自衛官、訓練招集中の予備自衛官、各駐屯部隊の隊員、防衛大学校の学生など本人のみ(家族は対象外) |

| 一部負担金 | 駐屯地の衛生隊や自衛隊病院の場合無料 一般病院の場合、医療費の3割 |

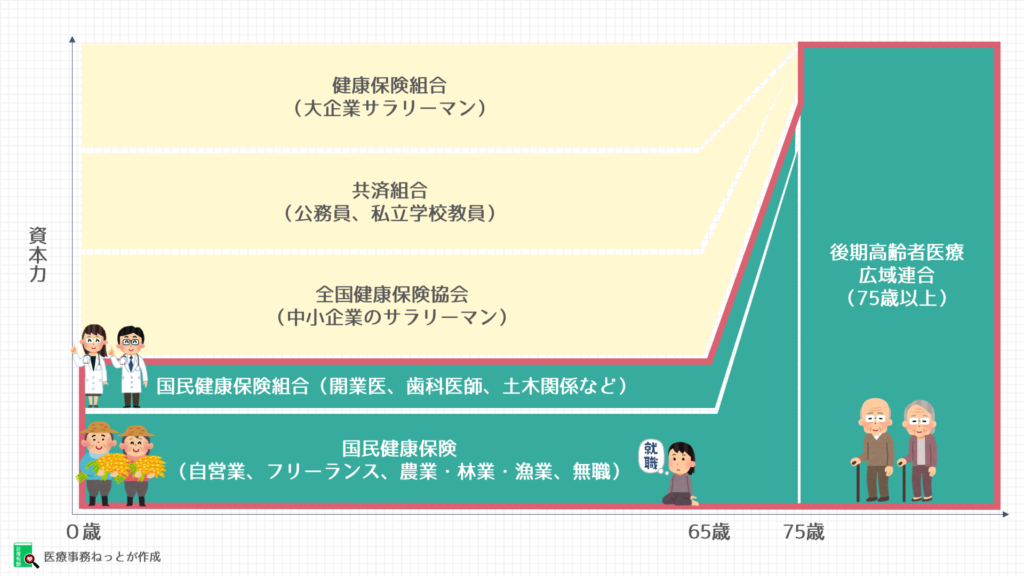

会社を定年退職した後、多くの人は市町村が運営する国民健康保険(国保)に加入することになります。

ここで公的医療保険制度の違いについて、きちんと知っておかないと高額な保険料を払わなければならなくなる場合も。

被用者保険の保険料は、

一方、国民健康保険の保険料は、

このような違いを埋めるために頭の良い官僚の方々は、次のような制度を作っています。

これらについては、また別の記事で解説します。

いかがでしたか?保険証を持って病院に行けば、医療費は1〜3割の負担という点は、すべての公的医療保険で共通しているので、あまり違いは感じにくいかもしれません。

しかし、複数の制度のツギハギだからこそ、制度が変わるタイミングや狭間では、知っているかどうかで、大きく損をすることもあれば得することもあります。

具体的な事例など、今後解説記事を出していきますので、お気に入り登録やTwitterのフォローをお願いします!